エコーニュースRは完全独自報道のオリジナル・ニュースサイト。

2015年4月まで続いた「旧エコーニュース」へのリンクはこちら

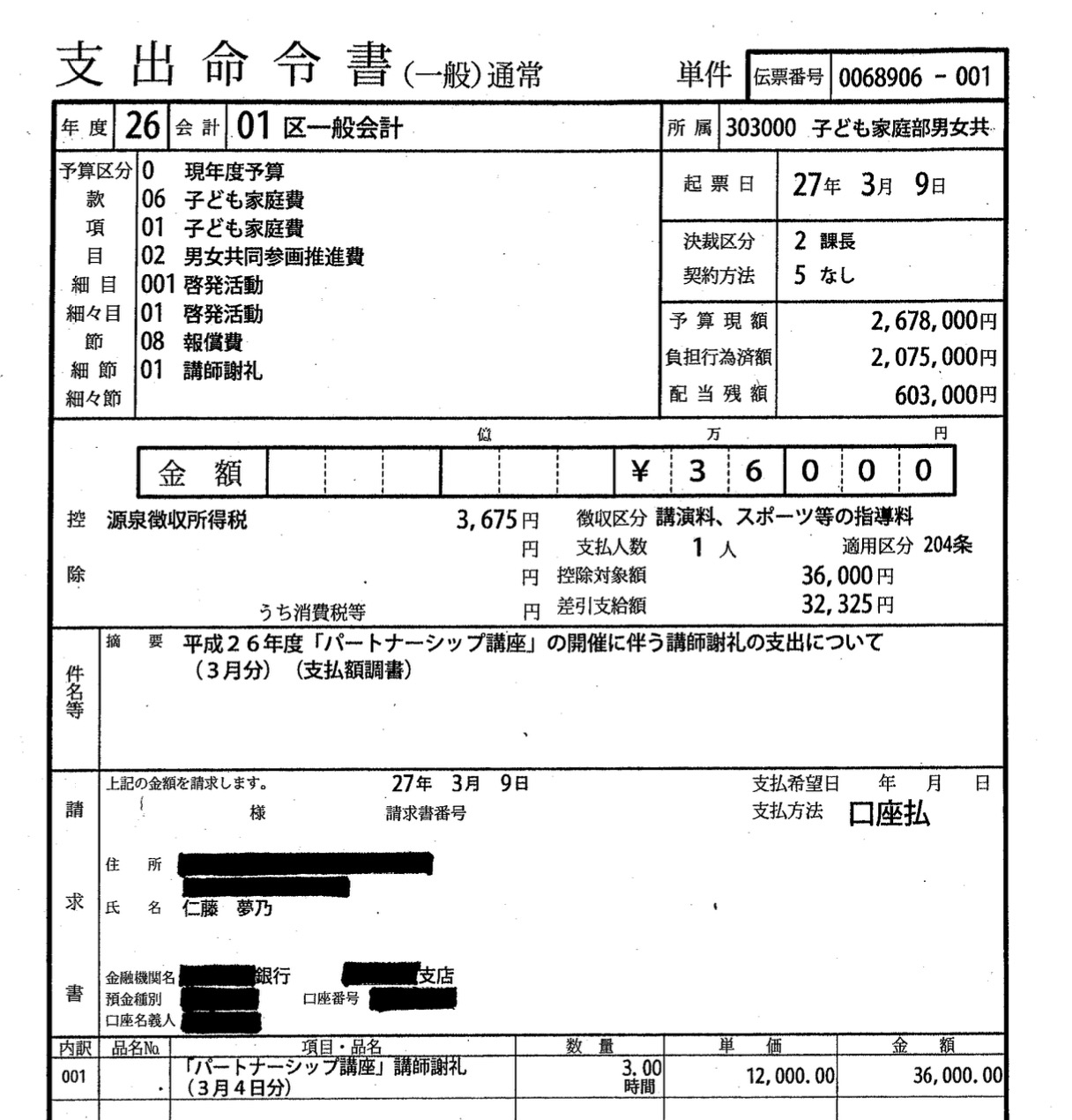

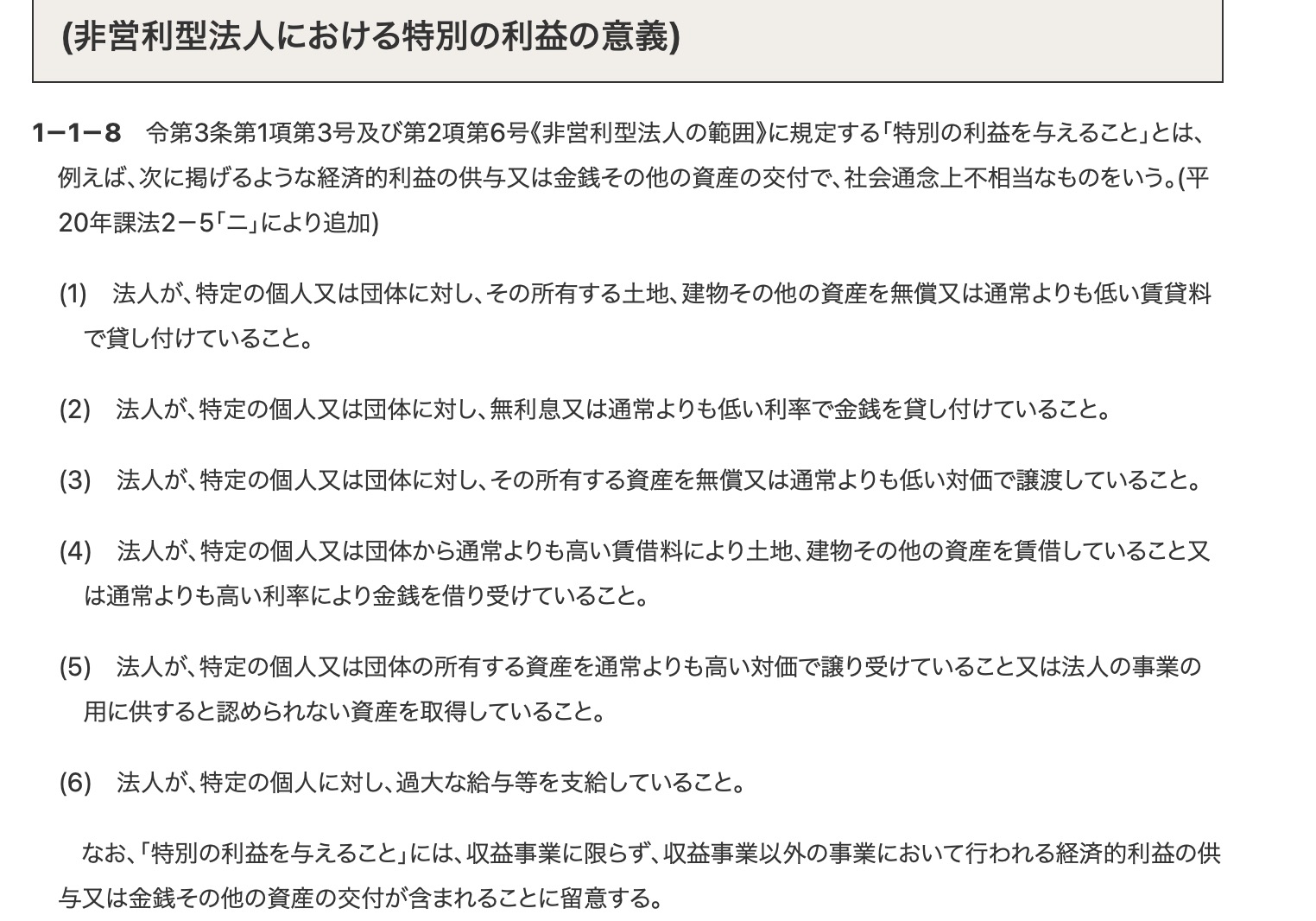

(新宿区とのパートナーシップ講座に伴う謝礼支払い記録。情報公開請求で入手)

一般社団法人Colabo(以下、コラボ)の仁藤夢乃代表が、コラボと新宿区間で結ばれたパートナーシップ講座の講師料としての謝金3万6000円を、2015年に自己の個人講座に振り込ませていたことが、情報公開請求で分かった。

ここで問題になるのがコラボの税金、法人税である。コラボは2022年8月24日付の連載第一回(リンク参照)で見た通り、払っている租税の額が極めて少ない。

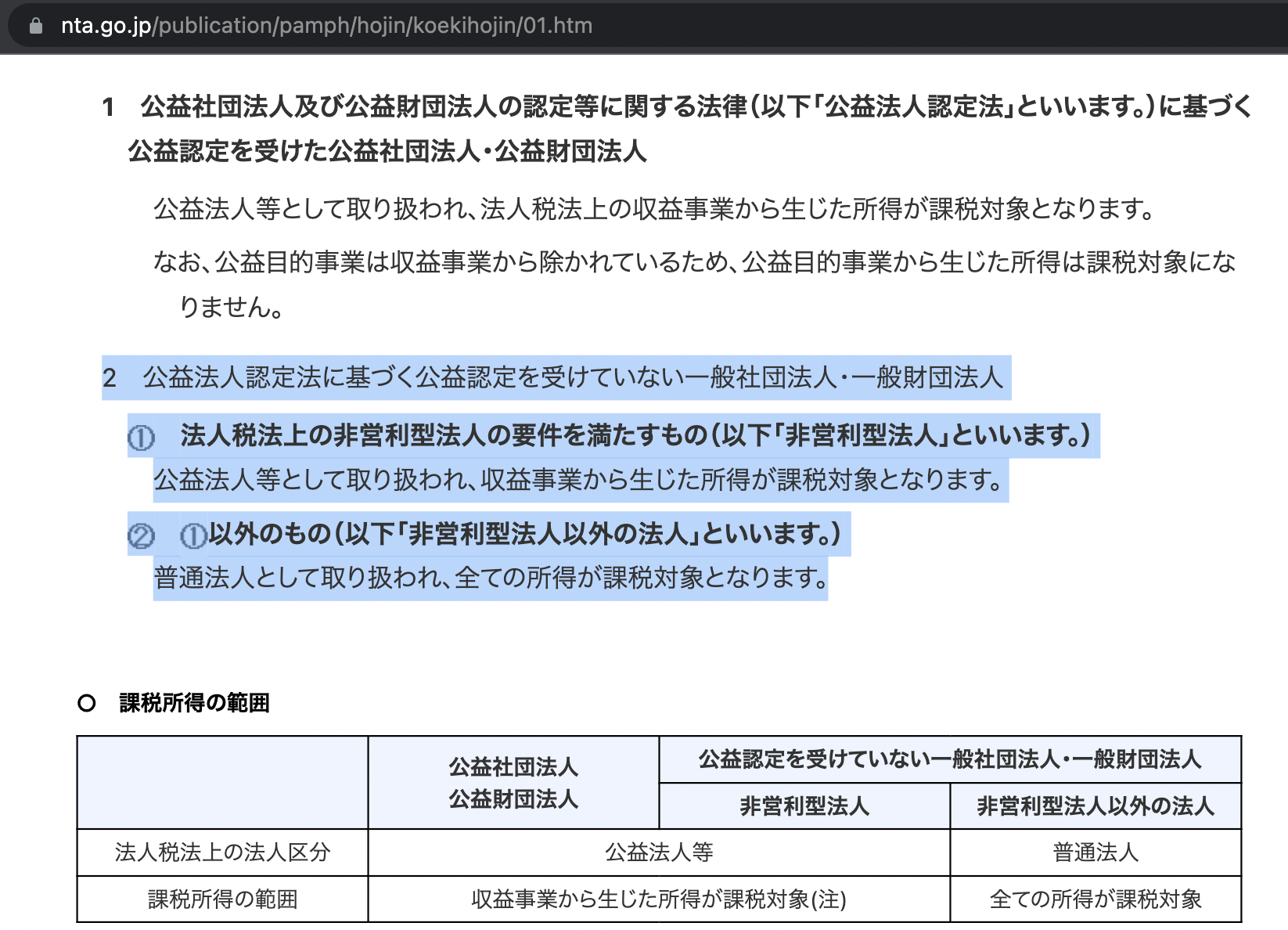

ところが一般社団法人は原則として株式会社などと同じような租税法上の扱いを受ける。例外は公益認定を受けた場合であるが、連載第一回でみた通り、コラボは公益認定は受けていない。

ただまた例外的に、一般社団法人でも租税の算定で非課税の範囲を広げられる「非営利型」というタイプがある。

しかしこの「非営利型」として申告をするーーその上で税務当局に否認(間違っているという扱い)を受けないためには、要件が複数あり、それをクリアーし続けていなければならない。これについてTwitter上などでは筆者が見たかぎり「コラボは非営利型」といきなり決めつけている見解がいくつか見られたが、非営利型として申告をしてそれを通用させるには、いくつか要件をクリアする必要がある。

そして残酷なことにだが、非営利型の「つもり」で申告していた場合にも、その非営利型要件を欠いていると税務署にされた場合は、「非営利型で本来なかったんだから、元の(株式会社などと同等の基準での)法人税額を支払え」という話になってしまう。この点において一般社団法人を運営しながら「非営利型」として税務申告をするのは極めて危険なわけである。

コラボの納めている税額ーー年間売り上げが1億8000万円超えに、黒字が6000万円以上ありながら、租税公課がわずか300万円足らずーーという状況を正当化するには非営利型で申告していた、と考えてあげるしかない。だが、コラボは非営利型の要件を満たしていない疑いが極めて強い。というのは非営利型の要件の一つには特定の役員について、特に経済的利益を帰属させるような行為を法人がしていないこと、というのがあるところ、仁藤夢乃氏は自己の個人講座に謝金を支払わせるなどしていたからである。

以下、非営利型の要件を何があるか確認して、また仁藤夢乃氏らのどういった行為が非営利型の要件を欠いている恐れが高いか確認しよう。

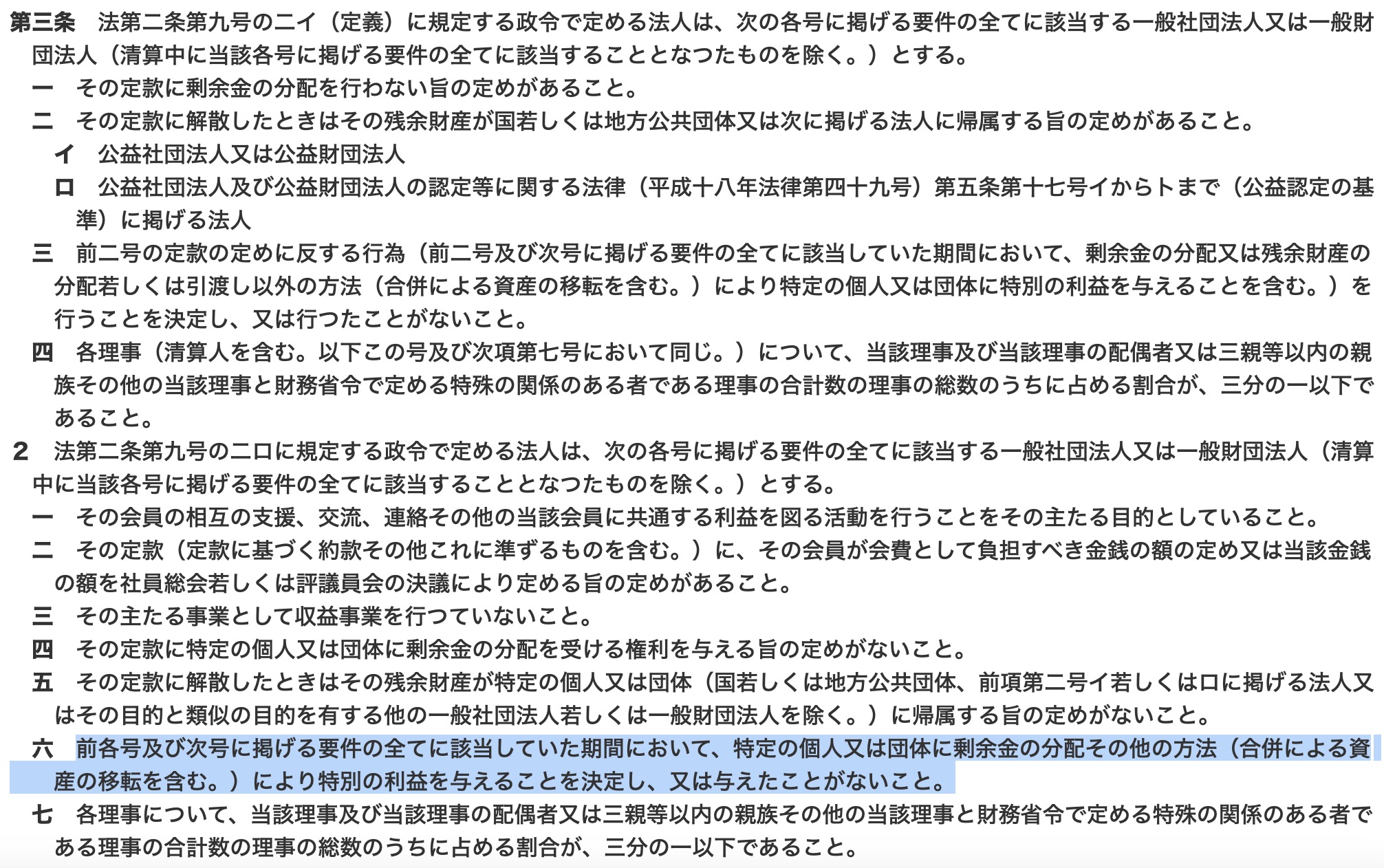

そもそも非営利型法人というのは法人税法2条に規定があり

その九の二で一般社団法人又は一般財団法人(公益社団法人又は公益財団法人を除く。)のうち、「その行う事業により利益を得ること又はその得た利益を分配することを目的としない法人であつてその事業を運営するための組織が適正であるものとして政令で定めるもの」か「その会員から受け入れる会費により当該会員に共通する利益を図るための事業を行う法人であつてその事業を運営するための組織が適正であるものとして政令で定めるもの」のいずれかの条件を満たすものである。

要件としては定款に一定の定めがあることや、特定のものの親族など(内縁関係を含む)が理事の3分の1以下であること、などがある。このうち定款の目的については、DV被害者支援金の関係でコラボが東京都に提出した書類に対して、筆者も情報公開請求したが登記簿の所定欄は黒塗りで帰ってきたのでよく分からない。

またコラボはもともと理事が3名だったがこれを徐々に増員して、2017年の3月までに6名体制にしている。これは仁藤夢乃と稲葉隆久(事実婚である旨を仁藤が述べている)の2人を合わせて、理事のうち3分の1以下に持ってきたーーつまり非営利型の要件を満たすように整えたーーのだと判断できる。

ただ、やや技巧的だがそれならば団体が以前に何をしていても良いかというとそうではないのではないか。例えばだが、本来は団体が得られるはずの収益、団体が自治体と共同して行なった事業の謝金を特定の理事だけが受け取っていた、という場合に、団体が理事に対して、不当利得の返還請求権を行使してこなかったような場合は、事実上、特定の役員に経済的な利益を与えたと見ることができる。

ここで問題になるのが冒頭の新宿区から仁藤夢乃氏に払われた36000円だ。これはコラボが「パートナーシップ講座」の提携団体として新宿区に協力して行なった事業の謝礼である。ところが謝礼の受取人が仁藤夢乃氏個人になっている。

このパートナーシップ講座、個人ではなくてあくまでも法人が新宿区と協働して行うものなので謝礼の受け取りも法人になるはずである(仮にその中で特に、一部の個人が特に労力をかけたというふうな場合には団体内部での給与の支払いなどで処理されるべき話である)。にも関わらず仁藤夢乃氏個人が、コラボに対する謝礼を受け取っているのだ。

とすると(コラボへ仁藤氏が謝金相当額を返還したという特殊な事情がない限り)、コラボは仁藤氏に対する不当利得返還請求権を有していたーーにもかかわらず、それを行使してこなかったということになり、理事に特別の利益を与えた場合に当たるのではないか。

もう一つ言おう。それは(額としては微妙だが)役員の「贅沢」だ。あくまでも「プチ贅沢」かもしれないが2021年に女子のお祝いとして1万円の和牛コース料理を仁藤夢乃氏と稲葉隆久氏が食べたことが疑われる写真がある。「ハレの日」なのは分かるが理事の一部が「支援対象者のお祝いだから」と言って1万円オーバーの食事をしているのは、一部の役員に利益を特別に与えた、となる可能性がある。

そして、法人税基本通達 1-1-8にいう「非営利型法人における特別の利益の意義」としては「「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることに留意する。」必要があるとされている。

さらに加えるとタイヤ代金その他の名目で東京都へコラボが請求して消えていった資金、つまり使途不明金については仁藤夢乃代表理事らの所得とされる余地もある。

(法人税法)

(法人税法施行令)

とても長くまた読みにくいが、非営利型の要件を満たしてからの間に「特定の個人又は団体に特別の利益を与えること」をしたらアウトである。

(国税庁HPより。)

そして以上のいずれかで、非営利型としてふさわしくない行為があった場合は、法人税法64条の4に従い「公益法人等が普通法人等に移行する場合の所得の金額の計算」がなされてそれまでの累積した法人の所得に相当する額が、ふさわしくない行為をした日から益金の額に参入される。例えば2019年10月1日にふさわしくない行為があった場合は、その時点でそれまで益金に参入されなかった額を一気に、税金を支払うべき対象になる儲けとして得たという扱いになり、もしこれまでその支払いがなかった場合は(複雑なので省くが)利子を含めて割高に加算された税金を払う羽目になる可能性が高い。

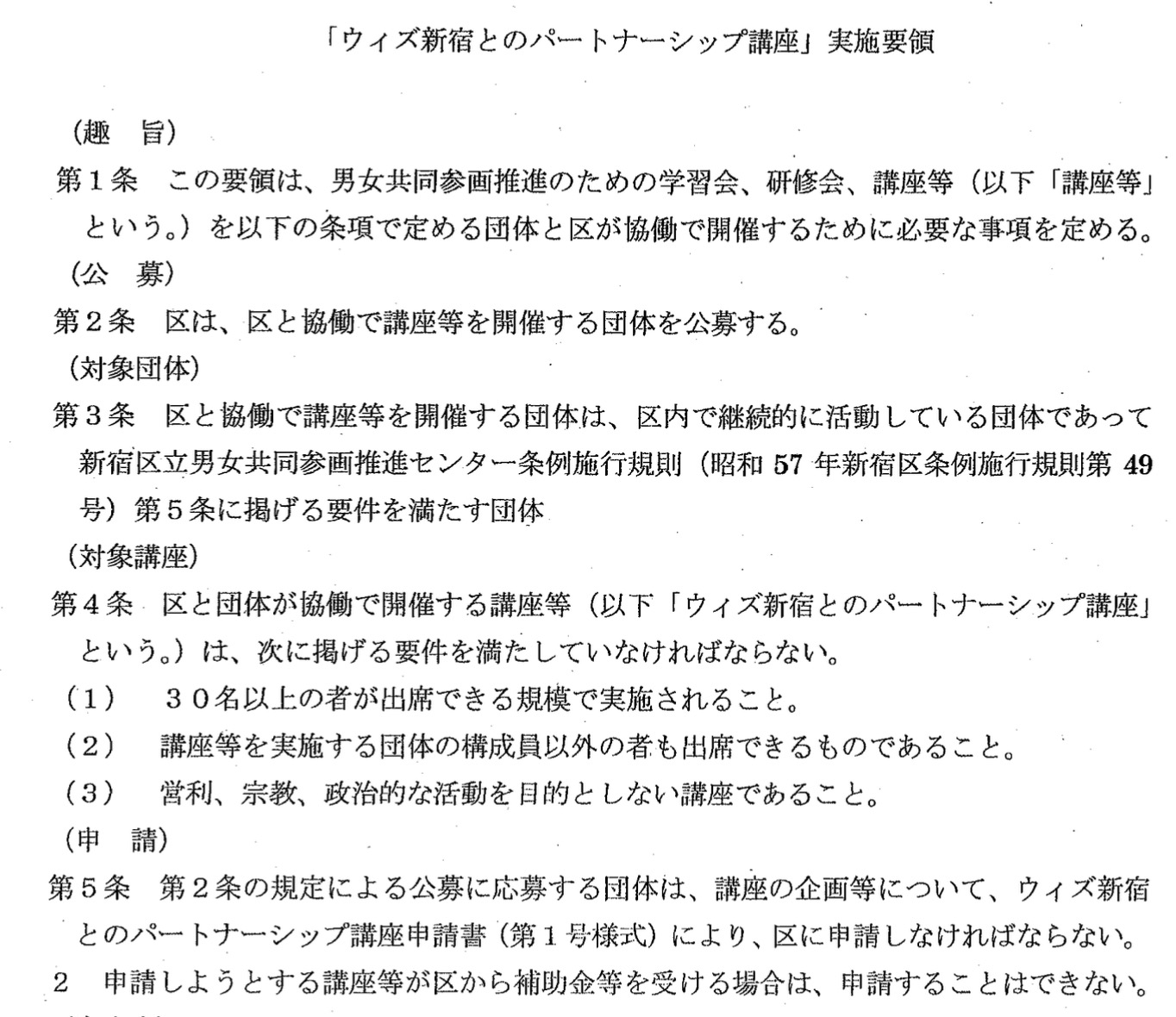

(「ウィズ新宿とのパートナーシップ講座」実施要領。区内で活動などを行う団体と新宿区の間で締結される)

【12月30日午前4時55分追記】ウィズ新宿と協働でイベントを催した団体は、コラボではなかったことが判明したため、コラボが実施主体としての要件を欠いていたのではないかという趣旨の記述を、削除した。ただし代表者個人の口座に非営利型一般社団法人が報酬を受け取っていた場合の不当利得返還請求権の行使を怠ることが、特別な経済的利益の付与にあたるのではないかというこの記事前段の記載はそのまま残している。

【12月31日追記】参考に以下の法人税法基本通達1−1−8を追加する。

関連記事リンク 野党の支持母体「一般社団法人Colabo」の分析(1) 年間収入1億8000万円で岸田首相政治資金団体以上の集金力に、公称サポーター数1647名 仁藤夢乃氏32歳の絶大権力

関連記事リンク 「一般社団法人Colabo」の分析(2)・・・フェミニズム要素は皆無のスタート 「社団法人」という選択の成功

関連記事リンク 「一般社団法人Colabo」の分析(3) 取材対象の少女に著書を配布と、労働力確保のビジネスモデル

関連記事リンク 「一般社団法人Colabo」の分析(4)赤旗から聖教新聞、朝鮮総連系まで広い露出ーー「日本会議・左派バージョン」の迷彩戦術

関連記事リンク 「一般社団法人Colabo」の分析(5)資金源は意外な「保守・警察系」団体・・・2018年以降は助成金の支払い元がどんどん追跡困難に

関連記事リンク 「一般社団法人Colabo」の分析(6)共産党「赤旗」は「機関誌」でなく「新聞」あつかい・・・赤旗への露出率は年々増加

関連記事リンク 「一般社団法人Colabo」の分析(7)出所不明の助成金は誰が出したか・・・出資「していそうな」側の記録で追う・・・一握りのサークルで「助成金ジャック」する慈善業界の格差構造

関連記事リンク 「一般社団法人Colabo」の分析(8) 10代後半の仁藤夢乃が見た風景・・・クルド難民支援から「女子高生サポートセンター」への脱皮

関連記事リンク 「一般社団法人Colabo」の分析(9)実践倫理宏正会との対比で見る、掴みどころのなさ

関連記事リンク 「一般社団法人Colabo」の分析(10) 学生運動から生まれた「政治教会」・・・農園=宣教場と宣言した牧師が特異な予備校講師として仁藤夢乃を導いた軌跡

関連記事リンク 「一般社団法人Colabo」の分析(11)「ボランティアなら被害少女の体験を」・・・過酷なロールプレイに見る、採用方針と内面統制

関連記事リンク 「一般社団法人Colabo」の分析(12)仁藤夢乃氏の削除したツイッターアカウントと投稿内容で見るコラボ・・AKBを踊りアニメファンで下ネタ好きの意外な素顔

関連記事リンク 「一般社団法人Colabo」の分析(13)操作されたメディア 仁藤夢乃氏「メディア総出で準備を手伝った」ーー『私たちは買われた展』が記者に作られるまで

関連記事リンク 「一般社団法人Colabo」の分析(14)ノンポリ風の「お姉さん」が、反基地フェミニストへ向かう過程ーー左派展開と明治学院大教諭らの影

関連記事リンク 「一般社団法人Colabo」の分析(15)仁藤夢乃を導いた阿蘇牧師のインテリ教会ーーー中国国内で公安の目をかいくぐり北朝鮮情勢を調査した異色の韓国人牧師・賈晶淳氏

関連記事リンク 「一般社団法人Colabo」の分析の分析(16)安全のため訪問は受け付けずという虚偽見解 9年前は初回納入金24万8000円〜のスクールビジネス

関連記事リンク 「一般社団法人Colabo」の分析(17) フェミニズム以前の幸せな日々ーー仁藤夢乃氏のアイドル嫌いと「キモいおじさん」発言はどこから来たのか

関連記事リンク 「一般社団法人Colabo」の分析(18) 2つの「コラボ」・・・NPO法人カタリバによる東北コラボの存在と、仁藤氏コラボの分離・独立

関連記事リンク 「一般社団法人Colabo」の分析(19)国会議事録で読むコラボと、人の導線でない新宿区役所から「動かない」バスの謎

「一般社団法人Colabo」の分析(20)仁藤夢乃と稲葉理事の出身母体 年間収入16億円の巨大NPO法人「カタリバ」・・・相方経営と教育スタートという共通項

「一般社団法人Colabo」の分析(21)軽度知的障害者らの支援と、政治動員という倫理的ジレンマ

「一般社団法人Colabo」の分析(22)キリスト教婦人矯風会とコラボ① 1886年の禁酒運動から戦後の左傾化・・・「神の宮」としての人体と、理想の毛沢東体制

「一般社団法人Colabo」の分析(23)矯風会とコラボ② 機関紙にコラボ役員の「ゴースト出演」と、「ツイフェミ化」した矯風会

「一般社団法人Colabo」の分析(24)英語HPでの扇動問題「東京の女子中高生が路上生活」「女子高生五千人はJKビジネスの影響下」

関連記事リンク 「一般社団法人Colabo」の分析(25)東京都からのバスカフェ業務委託と、個人情報保護条例に関する諸問題」

「一般社団法人colabo」の分析(26)福祉名目で困窮した少女に接近して、政治動員へ転用の体制に個人情報保護法違反の疑い

「一般社団法人Colabo」の分析(27)近隣団体・個人への攻撃性と、その戦闘員としての少女兵たち

「一般社団法人Colabo」の分析(28)初の著書は景表法違反の疑い濃厚なステマレビューで売り出しだった・・・マーケティング至上主義のニヒリズム

関連記事リンク 「一般社団法人Colabo」の分析(29)ピンクバスの謎・・・コラボが頻繁に交換費用を計上のタイヤ、なぜか8年前の2014年製造と刻印 車体確認で判明

「一般社団法人Colabo」の分析(30) 開示文書67ページ、ほぼぜんぶ手書きの「仁藤夢乃日誌」で読むコラボ

関連記事リンク 「一般社団法人Colabo」の分析(31)パンフレットはページ単価3000円未満に名刺デザインは〜1485円・・・クラウドワークス発注案件で見えるコラボの「倹約」経営

「一般社団法人Colaboの分析」(32)コラボが急に開示文書に予定外のバスカフェを実施・・・情報公開請求した文書と相違で判明(と、住民監査請求についてのやや長い注)

「一般社団法人Colaboの分析」(33)地方議会の会議録 全30件から見るコラボ・・・仁藤夢乃氏、令和元年以前の「全方位外交」戦略と、翌年以降の共産党接近過程

「一般社団法人Colaboの分析」(34)地方議会議事録で見るコラボ②・・・議員のゴリ押しと、財政民主主義からの「治外法権」特権

「一般社団法人Colaboの分析」(35)仁藤夢乃氏、居住実態のない新宿事務所に住民票を移転か 公正証書原本不実記載罪・公職選挙法違反(詐偽登録罪)などの疑い

「一般社団法人Colaboの分析」(36)仁藤夢乃が書き変え続けたコラボ設立趣意書・・・8つの変わった「私たちの想い」

「一般社団法人Colaboの分析」(37)仁藤夢乃氏「沈黙」の深淵 ソープ、デリヘル、ピンサロへの「無関心」に浮かぶ警察団体との助成金コネクション

「一般社団法人Colaboの分析」(38)仁藤夢乃氏に弁護団結成も「沈黙」の背景・・・受託事業評価委員に虚偽報告など大量の疑い

「一般社団法人Colaboの分析」(39)違和感満載のバスカフェ契約書・・・福祉のはずがまるで工事・・・「材料」「工具」条項に、謎の「直接折衝」案追加

「一般社団法人Colaboの分析」(40)「買春男性ウォッチ」の活動報告書、報道後に活動報告書を突如、「空白」に変更が再度の情報公開請求で判明・・・仁藤夢乃氏および関係者に私文書偽造罪の疑い

「一般社団法人Colaboの分析」(41)仁藤夢乃氏・デビュープロデューサーはのちの大阪府警トップ廣田耕一・・・真の「恩人」は警察キャリア

「一般社団法人Colaboの分析」(42)元警視総監、警察大学校長らと肩を並べる27歳の左派運動家、仁藤夢乃・・・警察内部向け雑誌の表紙に登場の異例抜擢

「 一般社団法人Colaboの分析」(43)仁藤夢乃、2014年の主張は「成人補導」制度 ・・・逮捕状なしで国民を引っ張れるというディストピア案に、安倍昭恵の最優秀賞

「一般社団法人Colaboの分析」(44)仁藤夢乃氏主張のバス傷、現地撮影の動画で検証・・・数年前から修理なしのボロボロ箇所 バス修理費150万円詐欺の疑い

「一般社団法人Colabo」の分析(45)「JK専門家」仁藤夢乃の隠れた出発点は安倍晋三・親族の「超アベ友」主催「女子高生会議」 「JK連呼」の悪趣味政治

「一般社団法人Colaboの分析」(46)仁藤夢乃氏 アパート経営業とモラルハザード構造・・・想定リターン3億4千万と障害者自立へのアンビバレンツ

2015 関連記事リンク: 「日本は児童買春の国」・・・秋葉原でJKの服装をしただけの女性を写した写真を根拠に、外国特派員協会で記者会見が開催

2015 関連記事リンク: 仁藤夢乃氏 フィリピンで講演メイドカフェを「日本は児童買春の国」の証拠と主張したスライドをまた使用

2015 関連記事リンク: 「JKビジネスをする少女の3人に1人は給食費のために働いている」・・・仁藤氏の社団法人Colaboにより、複数の外国有力メディアが日本を女性蔑視の国と攻撃

2015 関連記事リンク 児童買春、根絶目的の社団法人Colabo「繋がりを持てないJKを助けるためにスマホ下さい」と訴え・・・何故かアップル製品を指定

【江藤貴紀】