エコーニュースRは完全独自報道のオリジナル・ニュースサイト。

2015年4月まで続いた「旧エコーニュース」へのリンクはこちら

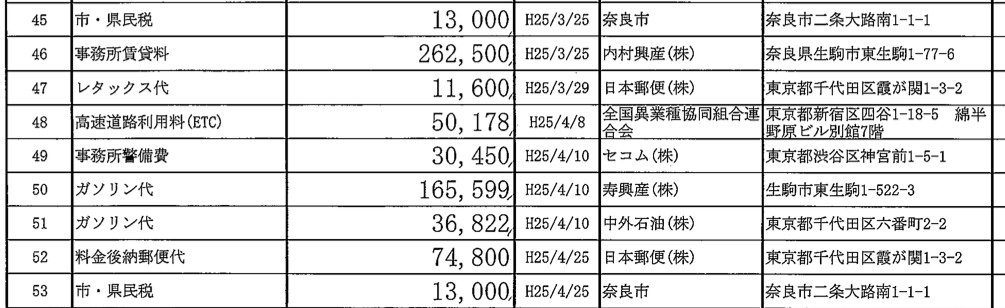

現在、安倍内閣で総務大臣を務めている高市早苗氏(本名・山本早苗氏)が代表をつとめる自民党奈良県第二選挙区支部が、平成25年に毎月13000円から15000円の「市民税・県民税」を、誰かに肩代わりして合計16万8000円を奈良市へ納付していたことが奈良県選挙管理委員会の公表している平成25年ぶんの政治資金収支報告書から分かった。

個人の税金の支払いは政党の活動目的ではないため、支出をした会計責任者又は団体の代表者による背任罪または横領罪がほぼ疑いなく成立する。さらに、この支出をした者が当該税の納税者でなかった場合には地方税法21条違反が成立する。(3年以下の懲役など*)

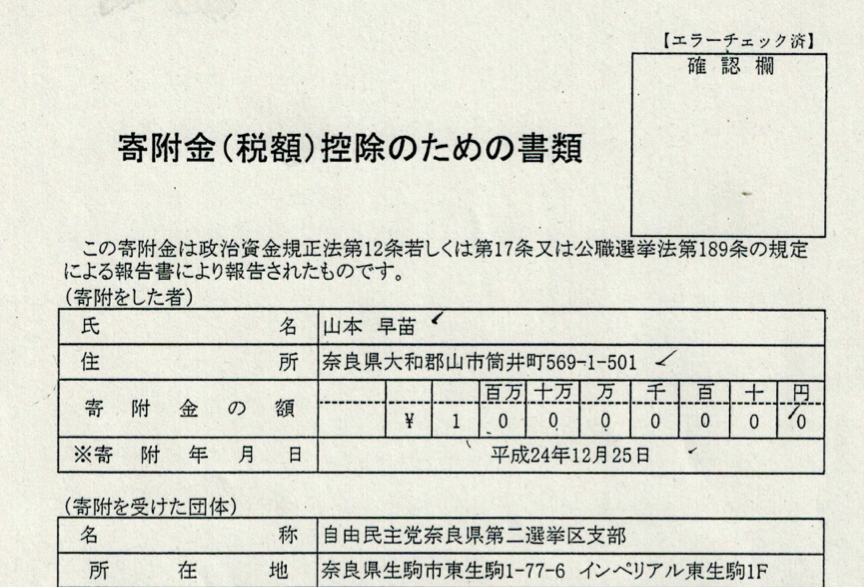

なお高市早苗氏は前回記事の通り、この自民党奈良県第二選挙区支部へ2982万円ぶんの寄付をして、その所得税の控除を受けるための手続をすすめており、(1)一旦自分で自分の団体に寄付をして税金を安くしたうえで(2)その団体から自分の税金を払っていたとすると所得税法238条違反となる可能性が極めて高い(自分の住民税を支払うための金の元手をいったん政治団体に寄付したことにして、さらにそのあとで専ら自分個人のための税の支払いをその団体の支出でしたとすると、本当は高市大臣個人の税納付なのに、名義だけ政治団体を利用して税を安くしたことになり、ほぼ偽装会計に近い処理である。なお罰則は10年以下の懲役および罰金刑がある**)。

また、その他にも高市早苗氏の政治団体は、平成26年に近鉄デパートで136万円分の買い物などを1度にしており、これについても自己のために使う政治活動と関係のないものを買っていたばあいは背任罪・横領罪の成立する余地がある。加えて、選挙区の有権者のために買ってあげていたばあいには、公職選挙法上の買収罪も加えて成立する危険性が高い。また今回の税は選挙区の奈良市役所に納めているため、高市早苗氏以外の人物の県民税と市民税を肩代わりしていたばあいにも、そのものに選挙権がない特殊な事情がない限り、買収罪が成立する。

くわえて、政治資金収支報告書によればこの自民党支部は、平成25年1月10日に「山本早苗」氏あてに寄付している。すなわち、いちど自分が政治団体に寄付をして寄付金控除の手続をしたあとで、自分個人に寄付をすることで、単にお金を回すだけで納税額を減らしており、この点も所得税法違反になると思われる。

(自民党奈良県第二選挙区支部の上掲政治資金収支報告書、「支出」の欄より)

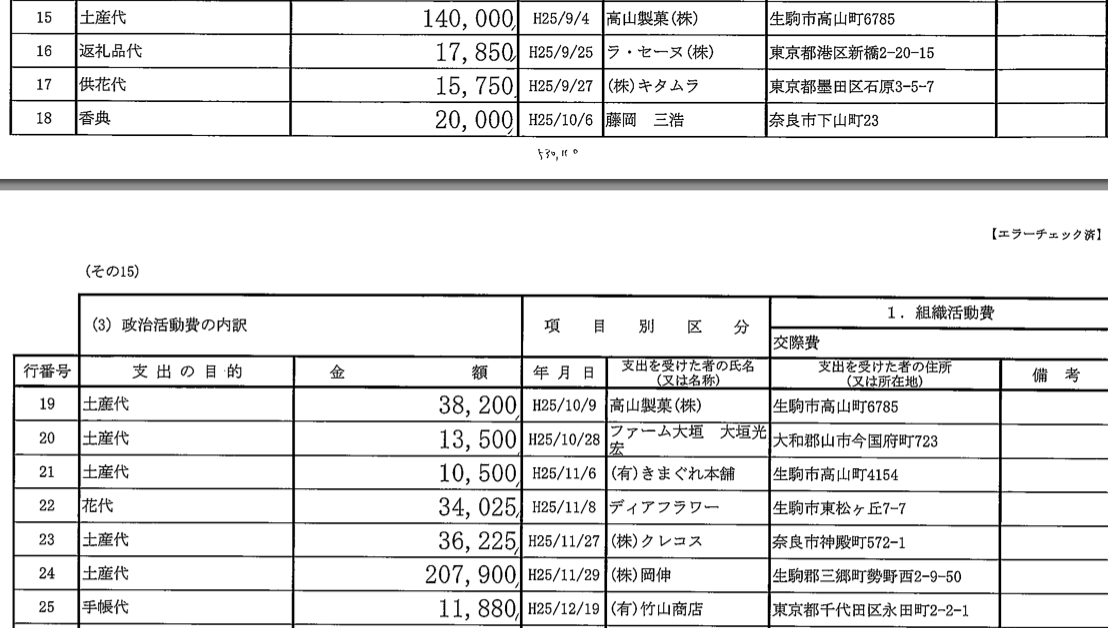

また、高市早苗氏は比例重複で平成24年と26年の衆議院議員選挙に比例区候補としても重複立候補しているところ、その比例近畿ブロックにふくまれる奈良市下山町の男性あてに、平成25年10月6日付けで、公職選挙法の禁じている「香典」を2万円提供していたことも判明した。

さらにまた、1万円分を超える手帳であるとか、様々な大量の物品購入など、事務所では使い切れないと思われるものをかっており、政治資金規正法と公職選挙法を所管する総務省の大臣がここまで政治資金で真っ黒なのは珍しいと言える。

関連記事リンク 高市早苗総務大臣、自らが代表の自民党支部に寄付をして2982万円ぶんを税控除の処理→その政治資金から、1度に136万デパートで買い物などに支出。情報公開請求と政治資金収支報告書で判明。

関連記事リンク 高市早苗総務大臣 政治資金で地元の靴下店から20万7900円買い物 「土産代」名目

関連記事リンク 高市早苗総務大臣、政治団体4つを同一住所に設立で循環会計 政治資金収支報告書同士に矛盾で虚偽記載の疑い

関連記事リンク【奈良県】高市早苗議員、政治団体からHP関係費などで奈良新聞グループへ129万円超を支出ーー新聞社の経営と報道に利益相反の問題

関連記事リンク 高市早苗大臣の奇妙な政治資金 3年間で460万円・地球10周分ガソリン代を支出 一度に23万円の給油も

*地方税法第二十一条 納税義務者又は特別徴収義務者がすべき課税標準額の申告(これらの申告の修正を含む。以下本条において「申告」と総称する。)をしないこと、虚偽の申告をすること、税金の徴収若しくは納付をしないこと、又は納入金の納入をしないことをせん動した者は、三年以下の懲役又は二十万円以下の罰金に処する。

**所得税法第二百三十八条 偽りその他不正の行為により、第百二十条第一項第三号(確定所得申告に係る所得税額)(第百六十六条(非居住者に対する準用)において準用する場合を含む。)に規定する所得税の額(第九十五条(外国税額控除)の規定により控除をされるべき金額がある場合には、同号の規定による計算を同条の規定を適用しないでした所得税の額)若しくは第百七十二条第一項第一号若しくは第二項第一号(給与等につき源泉徴収を受けない場合の申告)に規定する所得税の額につき所得税を免れ、又は第百四十二条第二項(純損失の繰戻しによる還付)(第百六十六条において準用する場合を含む。)の規定による所得税の還付を受けた者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。(太字部・筆者)

【江藤貴紀】