エコーニュースRは完全独自報道のオリジナル・ニュースサイト。

2015年4月まで続いた「旧エコーニュース」へのリンクはこちら

認定NPO法人フローレンス会長、駒崎弘樹氏が、渋谷区と組んで行っている自己の団体「フローレンス」に100万円をふるさと納税でセルフ寄付して、その分の税額控除を受けていた疑いが分かった。所得税法違反で脱税の可能性がある。まず渋谷区と組んだふるさと納税のスキームで、自己の団体へ寄付を2022年12月末に行ったことは彼自身がツイートしている。

やっちゃいました。

:ふるさと納税が足らず100万円自腹切りました|駒崎弘樹

https://t.co/WzSqa9LWt9

— 駒崎弘樹 @「こども達のために日本を変える」フローレンス 会長 (@Hiroki_Komazaki) December 27, 2022

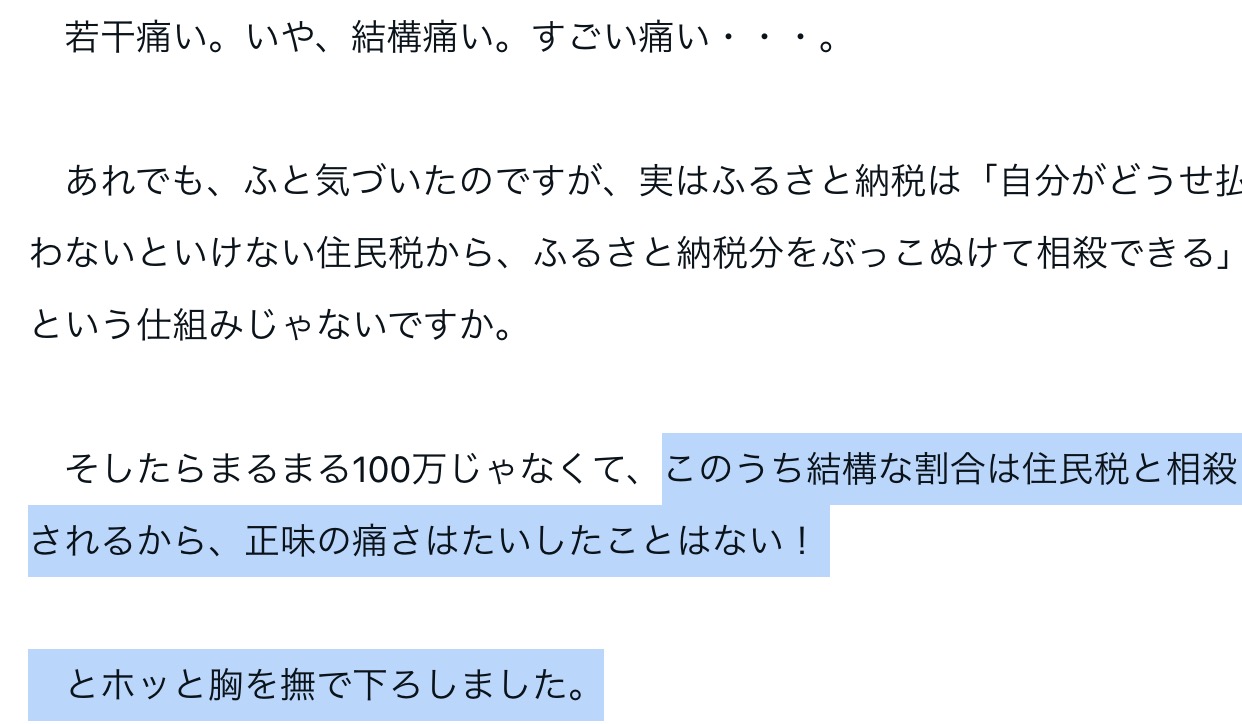

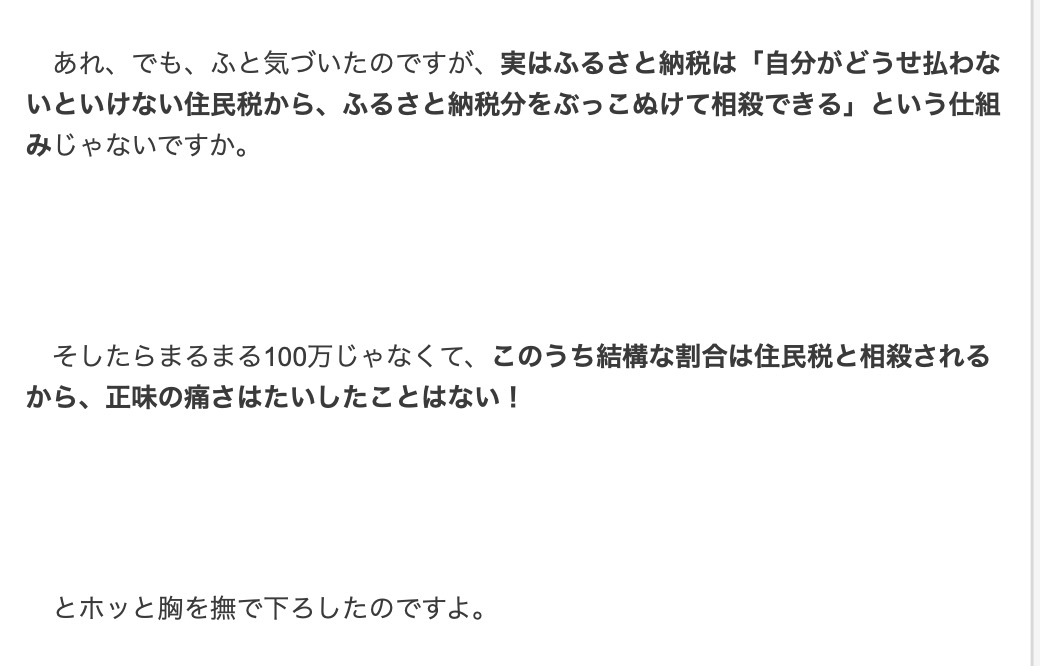

次に、その分の税額控除を2023年の確定申告で受けたであろうことも彼のnoteから窺い知ることができる。

加えていうと彼はブログで2023年の12月末にも自身の団体に100万円をふるさと納税したことについて税額控除を受けられる旨を書いている。したがって2023年に行った2022年分の確定申告で彼が税額控除を100万円分受けたことは確実と思われる。

(フローレンス駒崎弘樹会長の2023年12月26日付ブログより)

ここで、このような扱いが脱法的ではないかという点について参議院議員浜田聡氏の秘書、末永ゆかり氏が総務省に問い合わせたところ「認定NPO法人の代表、役員、または職員がふるさと納税を介して自身の認定NPO法人へ寄附し控除を受けても違法性は無いのでしょうか。」という質問に対して「→地方税法第314条の7第1項第1号において、寄附金税額控除が受けられる地方団体への寄附(ふるさと納税)については、「当該納税義務者がその寄附によつて設けられた設備を専属的に利用することその他特別の利益が当該納税義務者に及ぶと認められるものを除く。」とされていることを踏まえた運用が必要です。」という回答を得たという。

総務省から回答が来ました。

1.下記渋谷区の「ふるさと納税型クラウドファンディング」は指定寄附金の扱いとなりますでしょうか。この関連法令詳細が知りたいです。https://t.co/iGwPBD8JEZ… https://t.co/xrldo85YW6

— 末永ゆかり (@yukari_suenaga) January 9, 2024

フローレンス駒崎弘樹氏は、同団体もしくはグループ法人から3000万円ほどの報酬を得ていることが寄付金についての控除額(100万円に相当する控除を受けるには3000万円の所得がなければならない)から逆算されるところ、特別の利益が自身に及ぶ場合そのものであると思われる。

なお、セルフ寄付についての本サイトの記事は以下のようなものがあり、高市早苗氏については本サイトの報道をもとに刑事告発がされ受理されている(ただし起訴はされなかった)。

高市早苗総務大臣、自らが代表の自民党支部に寄付をして2982万円ぶんを税控除の処理→その政治資金から、1度に136万デパートで買い物などに支出。情報公開請求と政治資金収支報告書で判明。

関連記事リンク 古屋圭司元国家公安委員長ら、岐阜県選出議員18名、自分が代表の政党支部に計3063万円を寄付で税控除の手続 情報公開請求で判明

関連記事リンク 千代松大耕・現泉佐野市長ら、大阪の自民、民主、共産所属の政治家16名が自分の政治団体に寄付 6787万円分の税金控除を選管へ申請 情報公開請求で判明

関連記事リンク 自民の地方政治家、都内だけで10億1492万円を自分の政治団体へ寄付で税金控除措置 23区と市部の合計で判明

【2023年1月9日20時40分ほど追記】 末永ゆかり氏とred氏はすぐさま、この「特別の利益」要件について詰めておられた。

参考条文:「地方税法 第314条の7 寄附金税額控除」

「市町村は、所得割の納税義務者が、前年中に次に掲げる寄附金を支出し、当該寄附金の額の合計額(当該合計額が前年の総所得金額、退職所得金額及び山林所得金額の合計額の100分の30に相当する金額を超える場合には、当該100分の30に相当する金額)が2,000円を超える場合には、その超える金額の100分の6(当該納税義務者が指定都市の区域内に住所を有する場合には、100分の8)に相当する金額(当該納税義務者が前年中に特例控除対象寄附金を支出し、当該特例控除対象寄附金の額の合計額が2,000円を超える場合には、当該100分の6(当該納税義務者が指定都市の区域内に住所を有する場合には、100分の8)に相当する金額に特例控除額を加算した金額。以下この項において「控除額」という。)を当該納税義務者の第314条の3及び前条の規定を適用した場合の所得割の額から控除するものとする。この場合において、当該控除額が当該所得割の額を超えるときは、当該控除額は、当該所得割の額に相当する金額とする。

一 都道府県、市町村又は特別区(以下この条において「都道府県等」という。)に対する寄附金(当該納税義務者がその寄附によつて設けられた設備を専属的に利用することその他特別の利益が当該納税義務者に及ぶと認められるものを除く。)(以下、筆者略)」

国税不服審判所の裁決事例集に「特別の利益」と判断された・されなかったの参考事例が載っていますよ。

参考まで。https://t.co/U1ooiVPYbC

— red (@red____) January 9, 2024

【2023年1月10日8時55分追記】適用される罰条については、所得税法違反ではなく地方税法違反ではないかという指摘も、Twitter上で頂戴した。また事実関係によっては詐欺罪の構成もあり得る(例えば高市早苗氏は詐欺罪構成で告発されている)。

認定NPO法人、フローレンスの分析(1)「慈善事業家」駒崎弘樹、寄付者アンケートから見るその信念:敵は「あしなが育英会」と「国境なき医師団」

認定NPO法人フローレンスの分析(2)会長 駒崎弘樹氏 自己の団体にセルフ「ふるさと納税」で100万円分を税額控除か 地方税法・所得税法違反で脱税の疑い

【音無ほむら・江藤貴紀】