エコーニュースRは完全独自報道のオリジナル・ニュースサイト。

2015年4月まで続いた「旧エコーニュース」へのリンクはこちら

NPOフローレンスに関して、子ども宅食プロジェクトが文京区との契約に反している恐れが、情報公開請求の結果分かった。すなわち同契約は文京区がフローレンスに補助金を支出するという形式であるところ、フローレンスの活動内容などが、文京区の補助金ガイドラインに反している恐れがある。

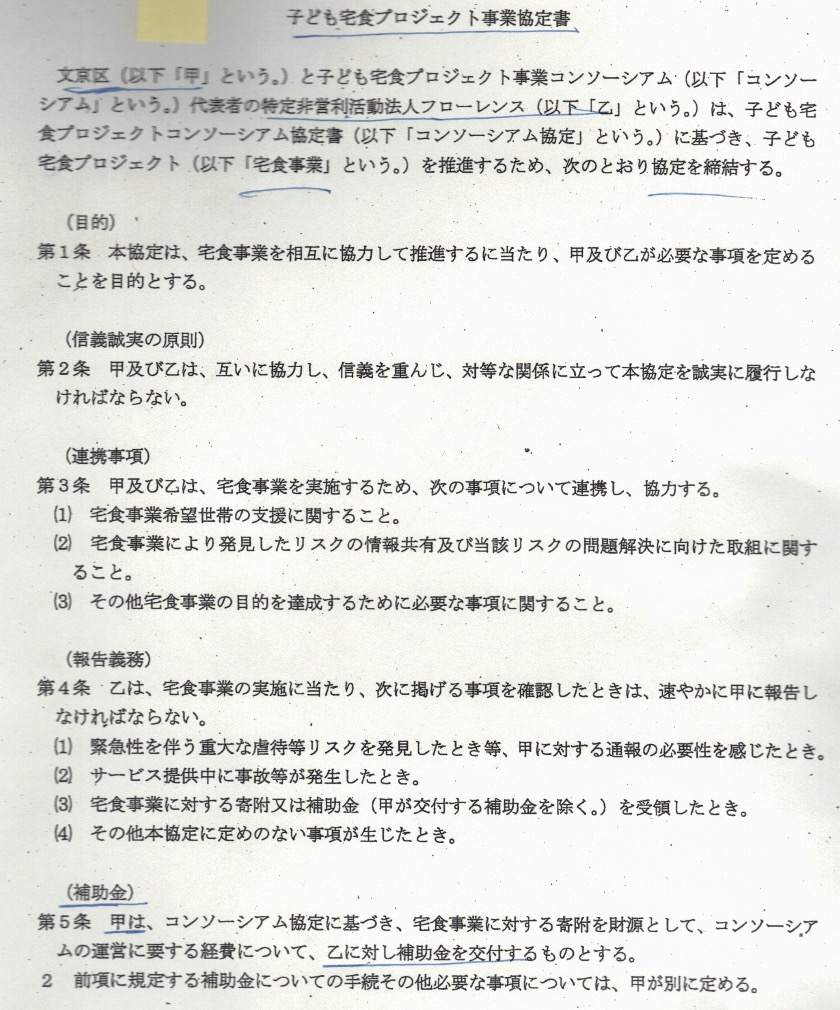

開示された文書の一部は、「子ども宅食プロジェクト事業協定書」という件名の書類。その5条では「甲、つまり文京区は寄付を財源として乙、フローレンスに補助金を交付するものとする」としていることからその法的性質が補助金であることがわかる。

前回連載までで扱ったように、認定NPO法人フローレンスは駒崎弘樹氏の脱税スキームの道具となっていた可能性と政治活動による特定非営利活動促進法違反の疑いがある。ここで今回は加えて、宗教活動の禁止に該当するおそれを検討する。

フローレンスの駒崎弘樹会長はかなり頻繁に聖教新聞をRTしている(例えば2023年12月20日と2024年1月19日に聖教新聞アカウントをRT)。

聖教新聞【公式】をRTするフローレンス駒崎弘樹会長かー

宗教的活動ってNPO法人やって良かったの? https://t.co/m3zHuYSi57 pic.twitter.com/uPgMm295Qo

— 音無ほむら(エコーニュース) (@echonewsjp) January 6, 2024

創価学会のHPによると聖教新聞は創価学会の機関紙である。そのアカウントと記事の拡散は結果として助長すると思われる。なおリツイートだけで宗教活動とするのは厳しいと言う考えもあるかもしれないが、日本の裁判例はリツイートについて、かなり積極的に名誉毀損などを認める傾向がある。すると、RTであっても宗教活動という解釈は十分に成り立つ。

(創価学会HPより)

加えて創価学会と一蓮托生の関係にある公明党、特にその地方議員を駒崎弘樹氏が公式ブログ(red氏がnoteで指摘しているように、このブログに関しては純粋に駒崎弘樹氏個人のものというより、フローレンスと駒崎弘樹の両者が関係したものという見方が妥当と思われる。)強く後押していることを考えると、創業者でかつ会長の肩書を持つ駒崎弘樹氏の言動を全体としてフローレンスは宗教活動に従事していると言っていいのではないか。

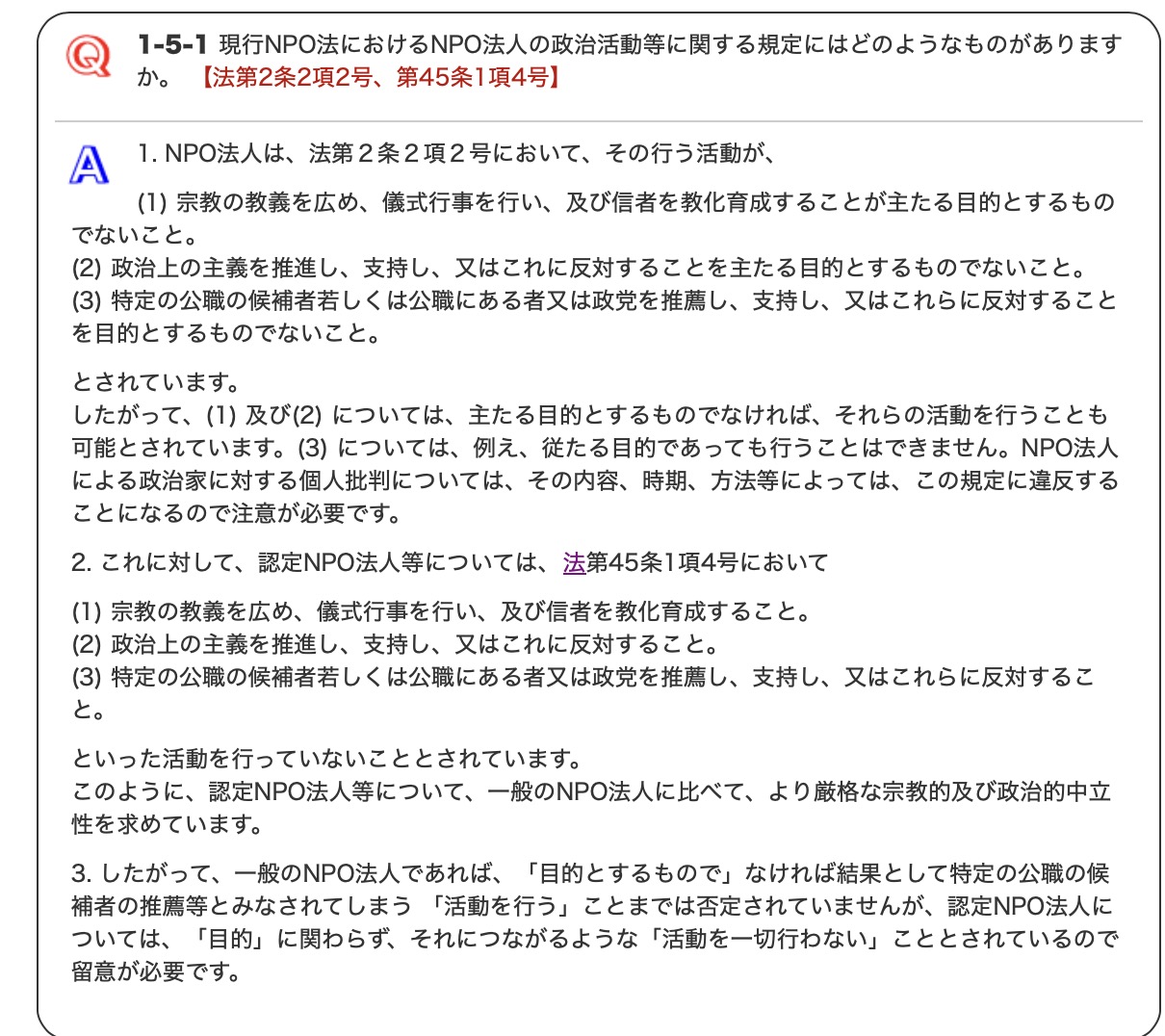

少しここでおさらいすると、フローレンスはただのNPO法人ではなく、認定NPO法人である。この認定NPO法人は税制面で普通のNPO法人より強く優遇されているが、その分だけ政治活動や宗教活動についての規制が強い。

(内閣府HP参照)

さっくりいうと普通のNPO法人は、宗教の教義を広めたり政治上の主義を推進したり選挙で政党や候補者を支持したりすることを「目的とする」活動だけが禁止されている。それに対してフローレンスのような認定NPO法人は、以上のような活動を(つまり一切)行ってはいけないこととされている。聖教新聞を積極的に駒崎弘樹氏がRTしているフローレンスは宗教活動の禁止に違反している恐れがある。

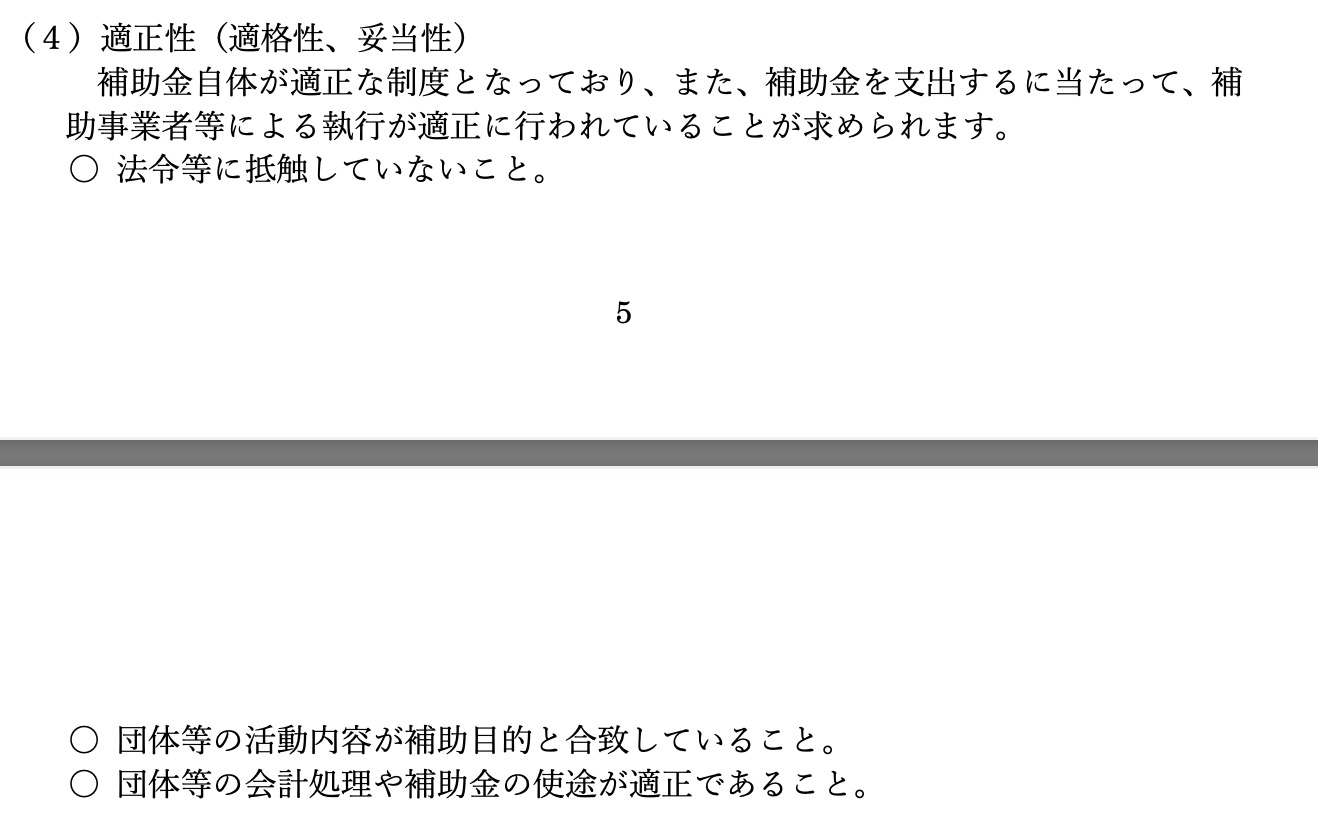

さらに、この連載で扱った通り、駒崎弘樹氏は自分の団体にセルフ寄付して税額控除を受けていたとみられる。これが地方税法とあと場合によっては所得税法違反で脱税となる蓋然性が高い。その場合は「文京区補助金に関するガイドライン」でいう「適正性」(適格性と妥当性)が怪しい。すなわち区の補助金ガイドラインには 「適格性、妥当性」として「補助金自体が適正な制度となっており、また、補助金を支出するに当たって、補助事業者等による執行が適正に行われていることが求められます。」が挙げられており、その中で「法令等に抵触していないこと。」という条件が付けられている。

なお2022年からの一連の流れからすると、当然に住民監査請求の提起が(読者の方らも、フローレンスも、文京区役所も)十分にあり得ると考えているはずである。この点で、住民監査請求も、その後の住民訴訟も、勧告や請求の認容のハードルは極めて高い。特に補助金の給付行政のように、一般に裁量が行政庁に広く認められるようなケースではそうである。

ただそれでも、フローレンスが補助金の受給対象として文京区のガイドラインに照らして不適当だという主張はされると思われる。例えばであるがフローレンスのガバナンスが文京区の補助金に関する内規に反する状態であったので、補助金の受給資格がそもそもなかったという理屈立てである。もっともその場合「損害」が何なのかが問題になるが、住民監査請求とその後の訴訟を招いた、訴訟費用がかかったという言い分は一つあり得るところである(ただしこれは、いったん住民訴訟が継続した後で、別途の損害が発生した後でしか出すことのできないややアクロバティックな構成である)。

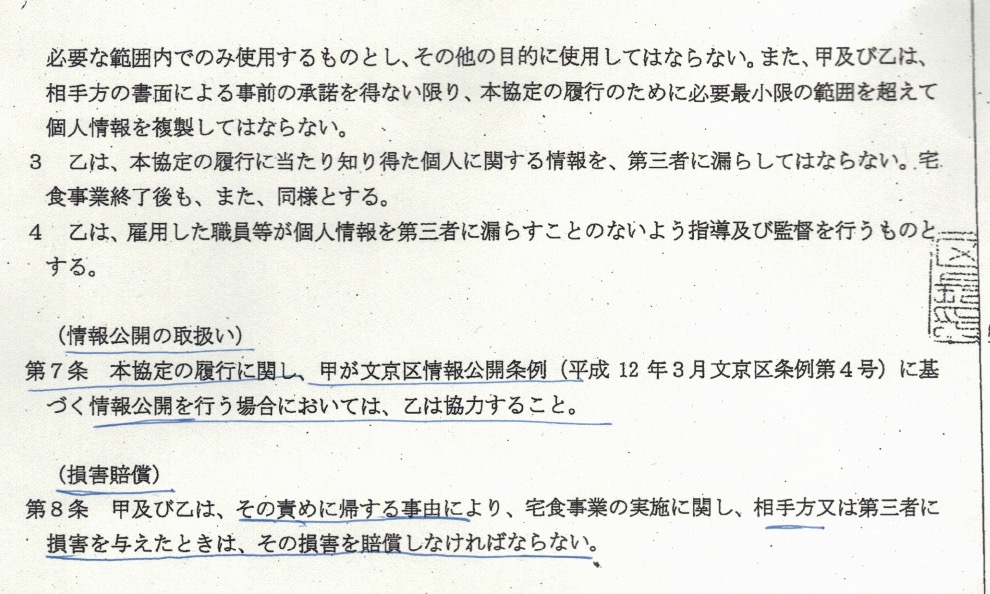

ともかく、「子ども宅食プロジェクト事業協定書」8条には損害賠償の規定があり、ここで、契約当事者の双方が、その責めに帰する事由で、宅食事業の実施に関し、相手方に損害を与えたときはその損害を賠償しなければならないと決められている。

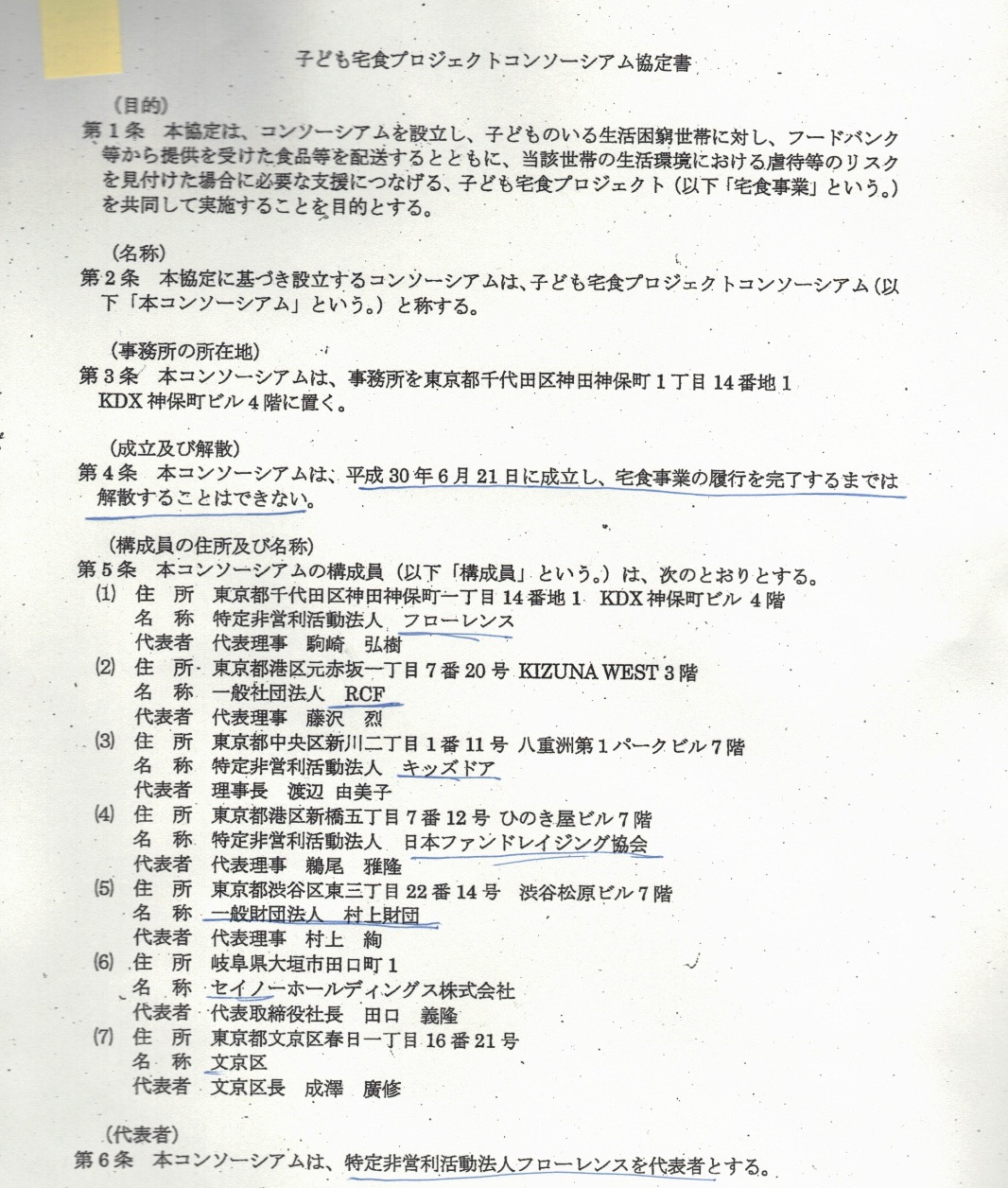

ついで、文京区が開示した別の資料、「子ども宅食コンソーシアム協定書」を検討しすると、目的の第1条が極めてぼやけている。すなわち「 本協定は、コンソーシアムを設立し、子どもの生活困窮世帯に対し、フードバンク等から提供を受けた食品等を配送するとともに、当該世帯の生活環境における虐待等のリスクを見つけた場合に必要な支援につなげる・・・ことを目的とする」とあるが、以上は、全然違う2個の目的が並列されており、まるで切り分けがされていない。

要は生活困難な子育て世帯への食糧援助、もう一つは児童虐待等の防止で、この両者では必要となるスタッフも資質もまるで違ってくる。例えばだが虐待防止であれば、カウンセラーや児童相談所OB、学校教員や場合によっては警察の少年課OBなどが適材と思われるが、そういった人材をこの事業で採用したらしい面影はまるでない。(西濃系のココネット社という「高齢者への食品配達と見回りをウリにする会社がコンソーシアムメンバーに入っているが、高齢者の場合の主な懸念事項は認知症や特殊詐欺被害、孤独死などではないだろうか(老人への介護虐待も皆無とは言わないが)。

仮にだが児童虐待防止について、パイロット的な事業を始める場合にもし文京区を選ぶとすれば、適しているのは教育虐待関係の調査ぐらいではないか(ただこれは、文京区側がイメージダウンや地下の下落を嫌って、実施したがらないであろう)。すなわち、文京区はその全域が山手線の内側に入っており、全国的に見れば裕福で、非常に教育熱心な世帯が多い。国立大学附属の小学校だけで筑波附属小、お茶の水女子大附属小、東京学芸大学附属竹早小の3個がある(田舎の県ならば、県全体で国立大附属小は1個である)ぐらい。それで小学校受験率からしてとても高く、中学受験率も高い。いわば漫画の「2月の勝者」で時折、みられるようなケースについての子育ての行き過ぎについての研究ぐらいしか、文京区でのリサーチには適さないと思われる。

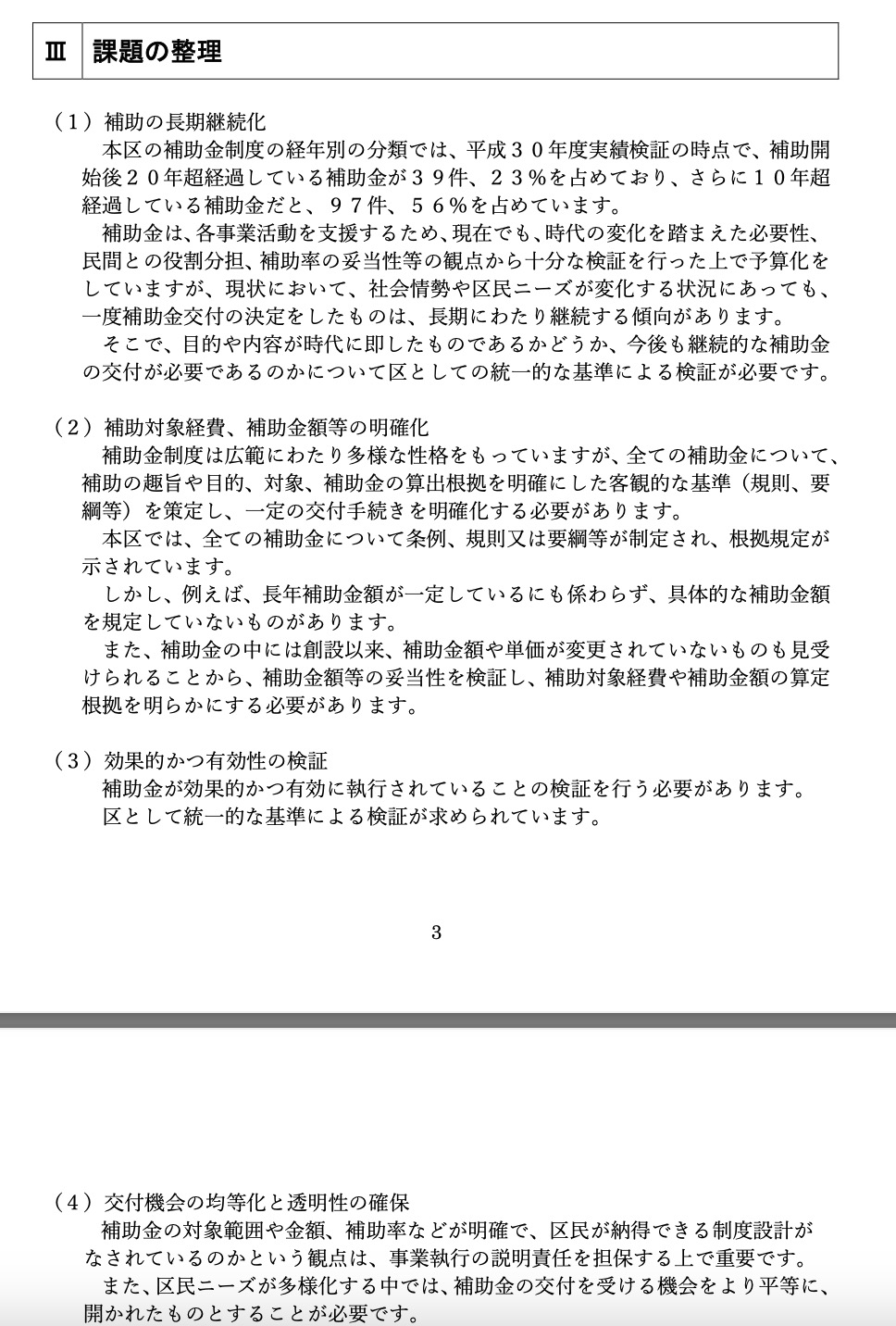

事業目的に複数のものを掲げることは絶対禁止なわけではないが文京区の補助金ガイドラインが課題として挙げている問題をそのまま濃縮したような内容である。すなわち「III 課題の整理」 で「(2)補助対象経費、補助金額等の明確化 補助金制度は広範にわたり多様な性格をもっていますが、全ての補助金について、補助の趣旨や目的、対象、補助金の算出根拠を明確にした客観的な基準(規則、要綱等)を策定し、一定の交付手続きを明確化する必要があります。」とある(もっとも、文京区には問題がないと次の段落で言っているが、この子ども宅食がまさに問題の事例と思われる)。

こども宅食の食糧支援と虐待防止は、遠すぎではないか。さらに、(4)交付機会の均等化と透明性の確保 補助金の対象範囲や金額、補助率などが明確で、区民が納得できる制度設計がなされているのかという観点は、事業執行の説明責任を担保する上で重要です。」を掲げている。しかし、次回以降に詳しく扱うが対象世帯の1個あたり、よくて年間2万円程度しか経済的効果がないというのは駒崎弘樹氏が過年度のブログで書いておられる。では残りはいくらが虐待防止に使われて、それ効率としてどうなのとかいう問題となる。

1世帯あたりの経済効果、3710円て駒崎が自分のブログでアンケート出してるのは草よ?

これ1年間に、支援世帯1個あたり22000円分ぐらいしか役に立ってないってことよね!

なら支援世帯が500なら、予算は1100万円が妥当じゃないか?

その何倍もの金、どこに行ってるんだよ! https://t.co/59sEq2Xzti pic.twitter.com/oNYbKMjQGs

— 音無ほむら(エコーニュース) (@echonewsjp) January 17, 2024

なお仮に住民監査請求を行うのが、暇空茜氏で、彼が(引っ越してくるなり、文京区に法人を作るなりして)行う場合、コンソーシアムを形成する村上財団(村上世彰氏のファミリー財団)の理事である渥美陽子弁護士が、暇空氏の弁護団とかぶっており、この事件については利益相反で受任できないものと思われる。

【江藤貴紀】

認定NPO法人、フローレンスの分析(1)「慈善事業家」駒崎弘樹、寄付者アンケートから見るその信念:敵は「あしなが育英会」と「国境なき医師団」

認定NPO法人フローレンスの分析(2)会長 駒崎弘樹氏 自己の団体にセルフ「ふるさと納税」で100万円分を税額控除か 地方税法・所得税法違反で脱税の疑い

認定NPO法人フローレンスの分析(3)会長 駒崎弘樹氏 脱税スキーム利用でフローレンス、「認定」資格喪失の恐れ