エコーニュースRは完全独自報道のオリジナル・ニュースサイト。

2015年4月まで続いた「旧エコーニュース」へのリンクはこちら

会長の駒崎弘樹氏が自己の団体を通じたセルフ寄付スキームで脱税を行なった疑惑の濃厚な認定NPO法人・フローレンスに、認定取り消しの可能性があることが分かった。そもそもだが認定NPO法人とNPO法人と何が違うのかというと、特別に公共性の高いことをやっているという場合に、一定の条件をクリアーするとNPO法人は認定を受けることができる。そうなると税金面を中心とした優遇が受けられる仕組みになっている。。具体的にいうと、普通のNPO法人でも寄付や非営利事業などの収入についての法人税はかからない。しかし、認定を受けるとそのNPO法人に対する寄付をした個人の税金が、寄付額に応じて控除されたりして、寄付をとても集めやすくなる。

普通の株式会社や個人が寄付金を受け取ると、法人税なり贈与税なりかかる。しかし①NPO法人の場合はその税がかからない上に②寄付した分に関して、寄付者は税金を圧縮することができる。なお件数で言うと、普通のNPO法人は多いが認定NPO法人はごくわずかで、数字を挙げるとNPO法人の件数は全国で50082件、そして認定NPO法人の件数は1283件が内閣府による最新のデータである。普通のNPO法人が、50000件ということはコンビニの数ぐらいだが、うち1300件たらずというてことは全体の2.5パーセントぐらい、40件に1件のエリートである。

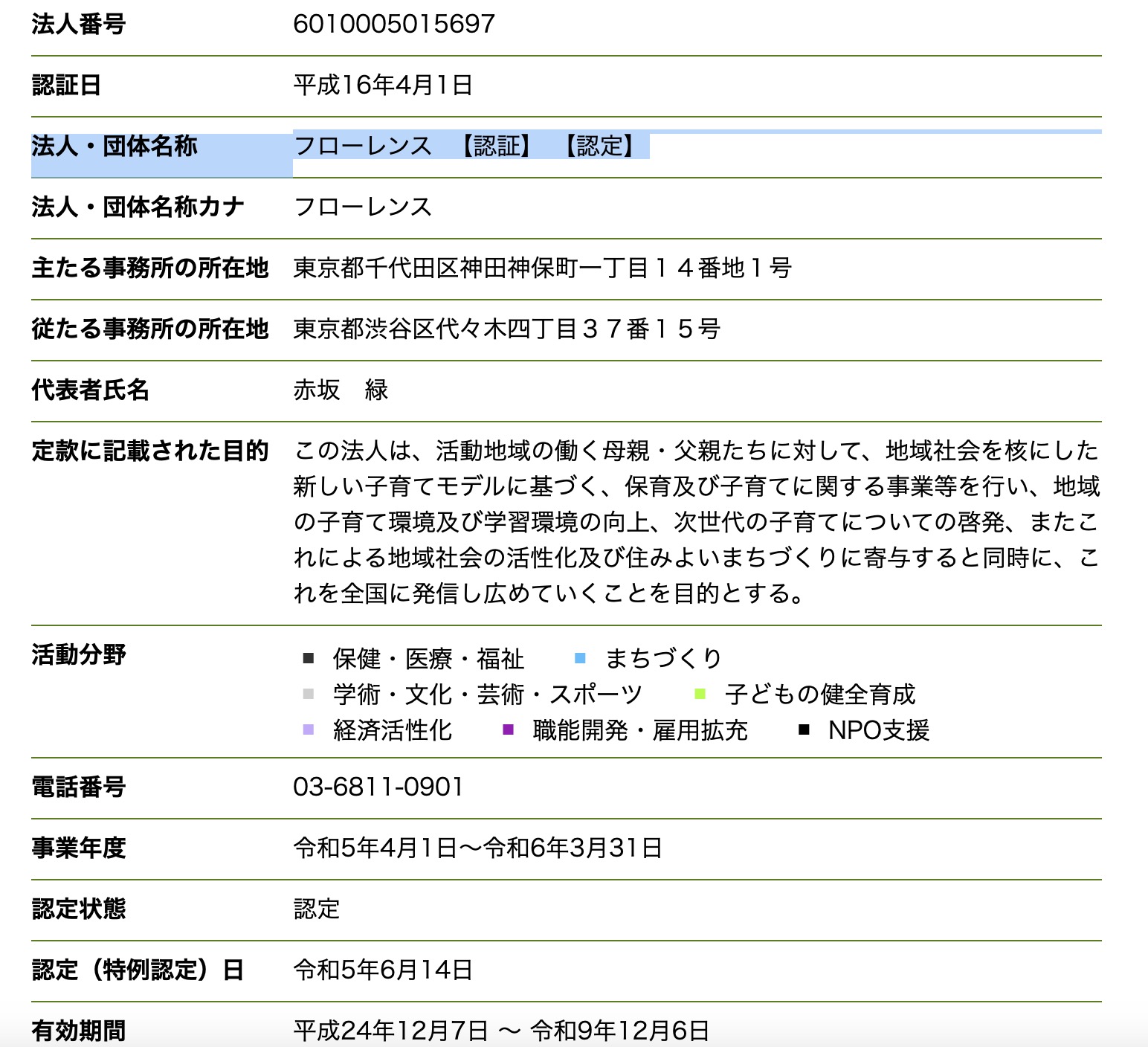

なお、フローレンスを所管する東京都生活文化局のHPによると 、認定日は令和5年6月14日、有効期間は平成24年12月7日 ~ 令和9年12月6日」となっており昨年に資格が更新されたことがわかる。

ここで「更新」の時期が問題になる。特定非営利活動促進法(以下、俗称に従ってNPO法人法)の仕組みは以下のようになっている。まず「認定」として第四十四条 特定非営利活動法人のうち、その運営組織及び事業活動が適正であって公益の増進に資するものは、所轄庁の認定を受けることができるとあり、その基準はNPO法人法45条で第四十五条 所轄庁は、前条第一項の認定の申請をした特定非営利活動法人が次の各号に掲げる基準に適合すると認めるときは、同項の認定をするものとする。(中略)

三 その運営組織及び経理に関し、次に掲げる基準に適合していること。

ニ その支出した金銭でその費途が明らかでないものがあることその他の不適正な経理 として内閣府令で定める経理が行われていないこと。

四 その事業活動に関し、次に掲げる基準に適合していること。

イ 次に掲げる活動を行っていないこと。

(1) 宗教の教義を広め、儀式行事を行い、及び信者を教化育成すること。

(2) 政治上の主義を推進し、支持し、又はこれに反対すること。

(3) 特定の公職の候補者若しくは公職にある者又は政党を推薦し、支持し、又はこれらに反対すること。

七 法令又は法令に基づいてする行政庁の処分に違反する事実、偽りその他不正の行為により利益を得、又は得ようとした事実その他公益に反する事実がないこと。」である。

そして「認定の有効期間及びその更新」はNPO法人法が定めており「第五十一条 第四十四条第一項の認定の有効期間は、当該認定の日(次項の有効期間の更新がされた場合にあっては、従前の認定の有効期間の満了の日の翌日。)から起算して五年とする。

2 前項の有効期間の満了後引き続き認定特定非営利活動法人として特定非営利活動を行おうとする認定特定非営利活動法人は、その有効期間の更新を受けなければならない。」とある。今回の例に即していうと、この51条の更新をフローレンスは令和5年6月に受けたということだ。

しかし、NPO法人法は「認定又は特例認定の取消し」を定めている。すなわち

「法第六十七条で、所轄庁は、認定特定非営利活動法人が次のいずれかに該当するときは、第四十四条第一項の認定を取り消さなければならない」として

「一 第四十七条各号(第二号を除く。)のいずれかに該当するとき。

二 偽りその他不正の手段により第四十四条第一項の認定、第五十一条第二項の有効期間の更新又は第六十三条第一項の認定を受けたとき。(中略)

2 所轄庁は、認定特定非営利活動法人が次のいずれかに該当するときは、第四十四条第一項の認定を取り消すことができる。(中略)

三 前二号に掲げるもののほか、法令又は法令に基づいてする行政庁の処分に違反したとき。」

をあげている。ここでNPO法人法のいう「不適正な経理」の中身について、内閣府の定めた特定非営利活動促進法施行規則は21条で「不適正な経理」として「法第四十五条第一項第三号ニに規定する内閣府令で定める経理は、当該特定非営利活動法人の経理でその支出した金銭の費途が明らかでないものがあるもの、帳簿に虚偽の記載があるものその他の不適正な経理とする」と定める。

このようにあまり具体化はされていないが、「その他の不適正な経理」とあるので不適正な経理はいろんなものがあり得る前提である。同規則はまた「特定の者と特別の関係がないものとされる基準として第二十三条で「法第四十五条第一項第四号ロに規定する内閣府令で定める基準は、次に掲げる基準とする。

一 当該役員の職務の内容、当該特定非営利活動法人の職員に対する給与の支給の状況、当該特定非営利活動法人とその活動内容及び事業規模が類似するものの役員に対する報酬の支給の状況等に照らして当該役員に対する報酬の支給として過大と認められる報酬の支給を行わないことその他役員等(役員、社員、職員若しくは寄附者若しくはこれらの者の配偶者若しくは三親等以内の親族又はこれらの者と前条に規定する特殊の関係のある者をいう。以下この項並びに第三十二条第一項第三号ロ及び第五号において同じ。)に対し報酬又は給与の支給に関して特別の利益を与えないこと。

二 役員等又は役員等が支配する法人に対しその対価の額が当該資産のその譲渡の時における価額に比して著しく過少と認められる資産の譲渡を行わないことその他これらの者と当該特定非営利活動法人との間の資産の譲渡等に関して特別の利益を与えないこと。

三 役員等に対し役員の選任その他当該特定非営利活動法人の財産の運用及び事業の運営に関して特別の利益を与えないこと。」としている。

ここで(背任罪や特別背任罪といった刑法の規定とは別途)特別の利益を与えないこととする趣旨は、団体財産の流出を防止することに加えて特に、租税面での優遇が強い認定NPO法人が、その不適切な運営で一部のものに利益を与える租税回避スキームなどに使用されることを許さない趣旨だと理解される。

このリンクにある前回記事で見た通り、話を駒崎弘樹氏に戻すと、彼は渋谷区のふるさと納税を使って2022年末と2023年末に、100万円の寄付を自分が事実上トップのフローレンスにしている。このうち2022年分の寄付についてはその税控除を受けた疑いが濃厚である。そしてこれはNPO法人法とその内閣府令からすると、 同法45条の「不適正な経理」には、CEOで元の創設者で、元代表者だった人物の脱税を手助けするようなお金の出入りを手伝うことも含むと考えられる。

もっとも、ただ不適正な経理で例示された要件を見ていると狭く解せば、これは法人に損害を与えたり、あと虚偽の記載をするような場合に限るという反論もあり得る。ただ仮にそうだとしても、フローレンス駒崎弘樹氏の事例はNPO法人法45条七号は「法令に違反する事実・・・その他公益に反する事実がないこと」を認定の要件とするところ、この要件に反していると考えられる。脱税の手助けを団体がやったら、それマネロンそのものである。

すなわち、2022年末に駒崎がフローレンスへ寄付した100万円について、税額控除を申し出る確定申告は2023年の2月から3月にかけて行ったと強く推認されるところ、この時点でフローレンスは法45条にいう認定の資格をなくしている、公益に反する団体になっていたのに、偽って法51条の更新を2023年6月に東京都から受けたと考えられる。

なお他にも、暇空茜氏やred氏は、フローレンスが政治活動を行なっているんじゃないかという点で認定の資格がないとも主張している。これも法45条で禁止されている話ですから、そうならやはり更新の資格がなかったとなる。

認定NPO法人、フローレンスの分析(1)「慈善事業家」駒崎弘樹、寄付者アンケートから見るその信念:敵は「あしなが育英会」と「国境なき医師団」

認定NPO法人フローレンスの分析(2)会長 駒崎弘樹氏 自己の団体にセルフ「ふるさと納税」で100万円分を税額控除か 地方税法・所得税法違反で脱税の疑い

認定NPO法人フローレンスの分析(3)会長 駒崎弘樹氏 脱税スキーム利用でフローレンス、「認定」資格喪失の恐れ