ツイッター(現X)の有料プラン、高額な方にした場合の効果について検証→レスしたリプライの順序を入れ替える効果があると判明【小ネタ】

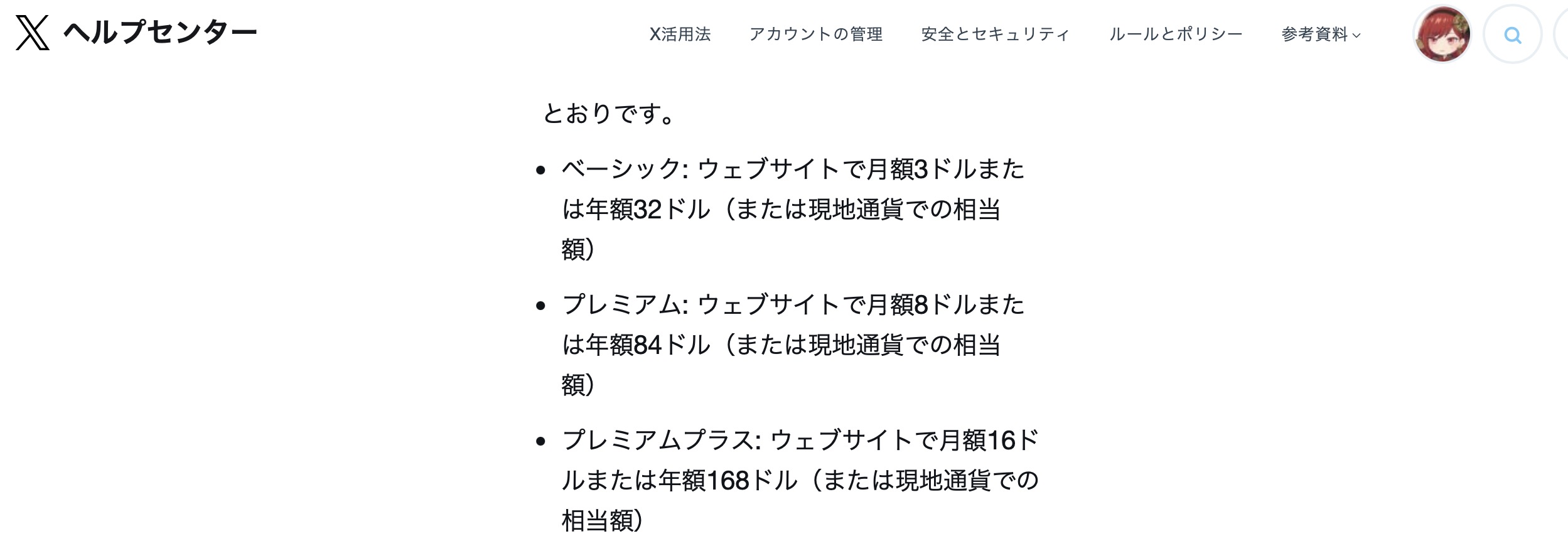

ツイッターが有料プランのTwitter Blueを去年の1月ほどから日本でも始めました。その後、有料プランに段階をつけてネーミングも変更しており、現在は「ベーシック」「プレミアム」(月額がPCで980円)と「プレミアムプラス」(月額がPCで1960円)が存在しています。

このうちプレミアムではリプライにブーストがかかるとされていて、プレミアムプラスではリプライにより強力なブーストがかかるとされています。この「強力なブースト」についてよく分からなかったので、プレミアムプラスを契約後に...

ツイッター(現X)の有料プラン、高額な方にした場合の効果について検証→レスしたリプライの順序を入れ替える効果があると判明【小ネタ】

認定NPO法人フローレンスの分析(3)会長 駒崎弘樹氏 脱税スキーム利用でフローレンス、「認定」資格喪失の恐れ

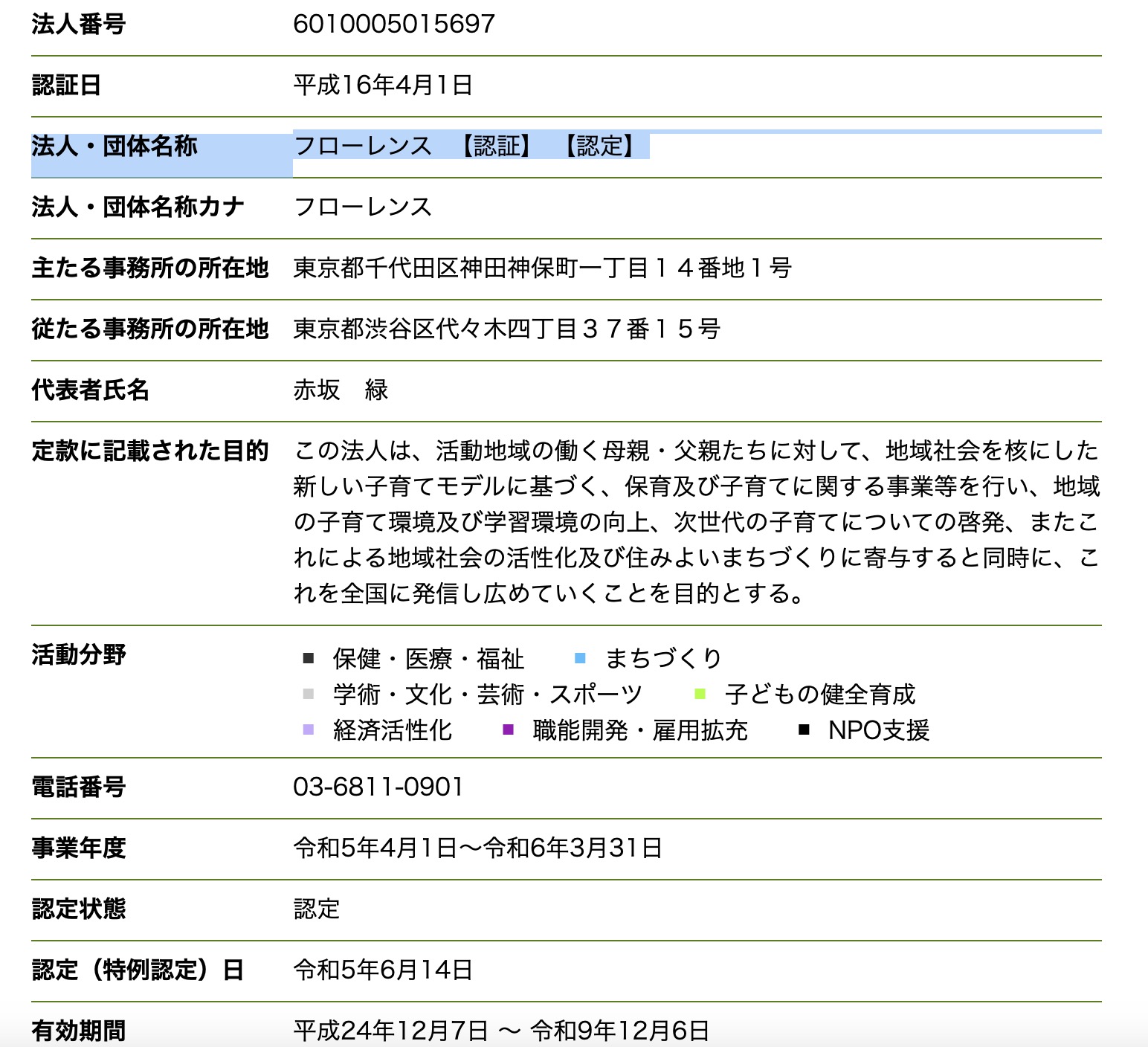

会長の駒崎弘樹氏が自己の団体を通じたセルフ寄付スキームで脱税を行なった疑惑の濃厚な認定NPO法人・フローレンスに、認定取り消しの可能性があることが分かった。そもそもだが認定NPO法人とNPO法人と何が違うのかというと、特別に公共性の高いことをやっているという場合に、一定の条件をクリアーするとNPO法人は認定を受けることができる。そうなると税金面を中心とした優遇が受けられる仕組みになっている。。具体的にいうと、普通のNPO法人でも寄付や非営利事業などの収入についての法人税はかからない。しかし、認定...

認定NPO法人フローレンスの分析(3)会長 駒崎弘樹氏 脱税スキーム利用でフローレンス、「認定」資格喪失の恐れ

認定NPO法人フローレンスの分析(2)会長 駒崎弘樹氏 自己の団体にセルフ「ふるさと納税」で100万円分を税額控除か 地方税法・所得税法違反で脱税の疑い

認定NPO法人フローレンス会長、駒崎弘樹氏が、渋谷区と組んで行っている自己の団体「フローレンス」に100万円をふるさと納税でセルフ寄付して、その分の税額控除を受けていた疑いが分かった。所得税法違反で脱税の可能性がある。まず渋谷区と組んだふるさと納税のスキームで、自己の団体へ寄付を2022年12月末に行ったことは彼自身がツイートしている。

やっちゃいました。:ふるさと納税が足らず100万円自腹切りました|駒崎弘樹 https://t.co/WzSqa9LWt9— 駒崎弘樹 @「こ...

認定NPO法人フローレンスの分析(2)会長 駒崎弘樹氏 自己の団体にセルフ「ふるさと納税」で100万円分を税額控除か 地方税法・所得税法違反で脱税の疑い

フローレンス・文京区の子ども宅食についての大無駄遣い 一食3000円にカントリーマアム:7年間の社会実験と過大なコスト

この記事ではnoteに公表した内容を受けて文京区が村上財団やフローレンスと組んでやってる子ども宅食事業を扱います。

また、現在、情報公開請求をしている内容などでたくさん肉付けすると思います。いわばパイロット版ですがご容赦ください。

子ども宅食、ざっくりいうと子どものいる困窮世帯へ食品を送るという単純なプロジェクトです。

対象は672世帯で合計7回の発送、述べ4702回(世帯換算)

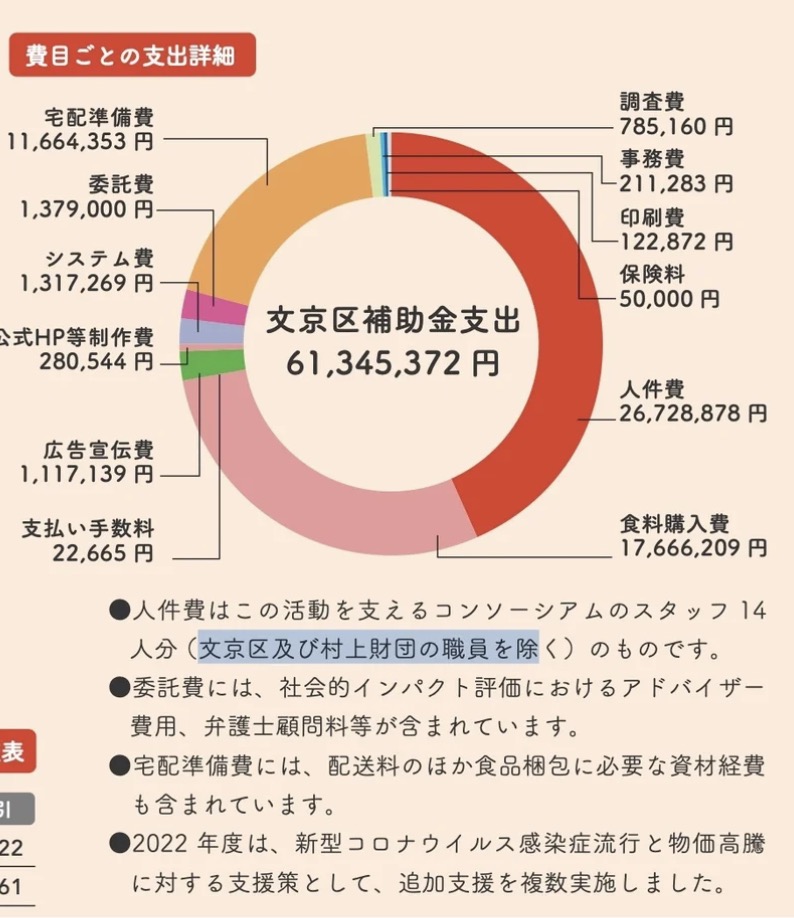

文京区の補助金支出が6134万円で、14人の人件費にも充ててると言いますね。

ちょっと...

フローレンス・文京区の子ども宅食についての大無駄遣い 一食3000円にカントリーマアム:7年間の社会実験と過大なコスト

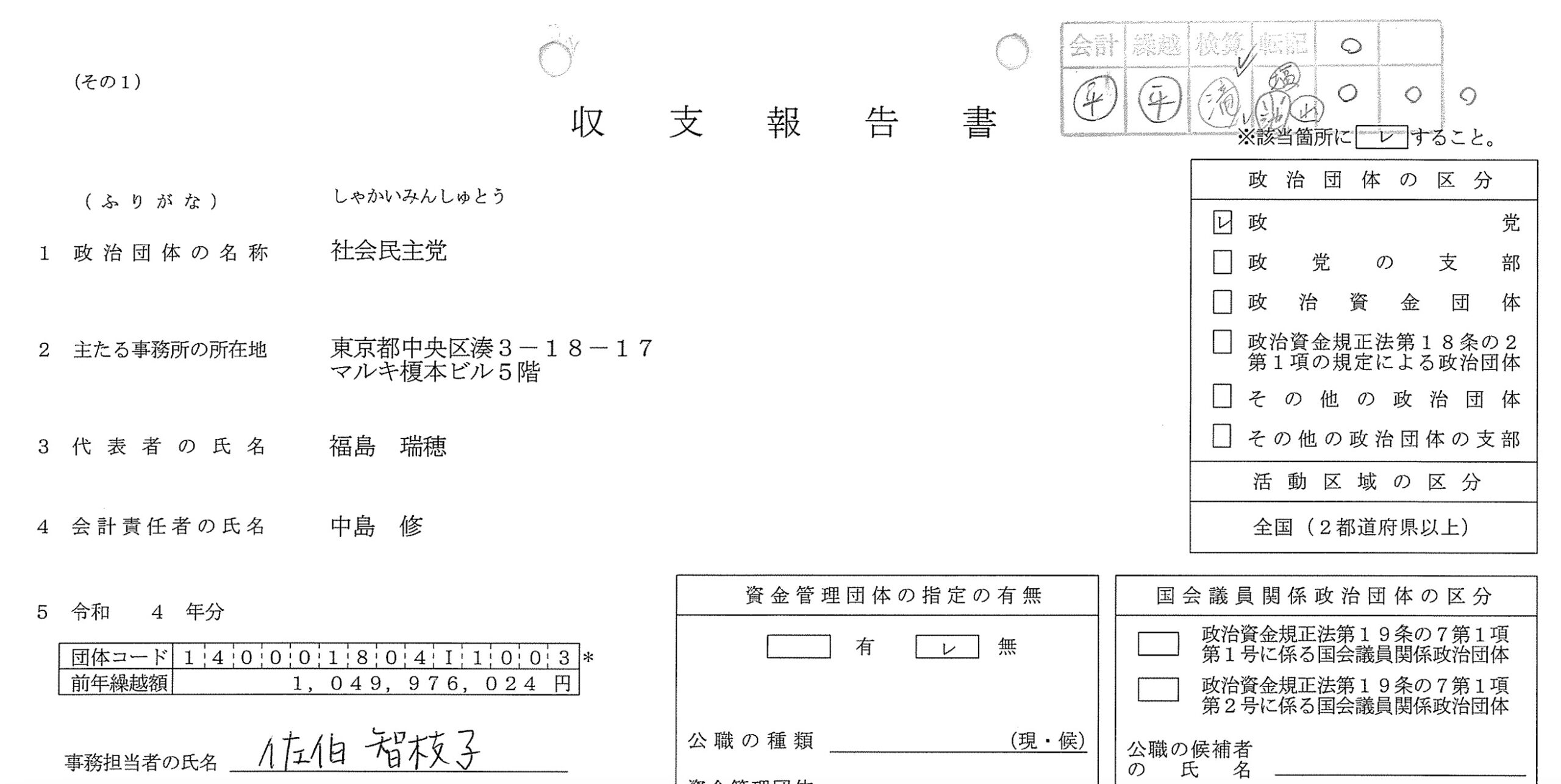

社民党本部の政治資金収支報告書で読む、政治資金の2大問題 ①個人への渡しきり②金券購入、で使途が追えなくなる件:福島瑞穂氏への300万円および政党職員の住所を、党本部で記載する点など

令和4年の総務省届出分、政治資金収支報告書の社民党本部について、図書券や党機関紙の編集長個人への支出、「梅干し」65万円分の支出などが含まれていました。

この点については社民党本部のHP経由で11月末に質問したものの、未だ返答はありません。

しかしそのかわり(?)に田中稔という社民党の機関紙2つの編集長から、以下のようなコメントがありました。

いいかげんな書き込みは名誉毀損だよ。この旅費は愛媛県で実施された護憲大会の取材旅費。図書券は、紙面にあるパズル・囲碁・将棋の当選者への景品。...

社民党本部の政治資金収支報告書で読む、政治資金の2大問題 ①個人への渡しきり②金券購入、で使途が追えなくなる件:福島瑞穂氏への300万円および政党職員の住所を、党本部で記載する点など